Trái ngược với thị trường vốn cổ phần, tín dụng và ngoại hối đầy biến động, giá BTC vẫn ổn định đáng kể so với nhiều tài sản truyền thống khác. Trong ấn bản này, chúng tôi sẽ xem xét liệu đáy thực sự có đang được hình thành hay không và điều chỉnh một số chỉ báo về sức ảnh hưởng của những BTC đã mất

1. Tổng quan thị trường tuần qua

Những tuần gần đây chúng ta chứng kiến giá Bitcoin dao động thấp một cách bất thường, điều này trái ngược hoàn toàn với thị trường vốn cổ phần, tín dụng và ngoại hối khi Ngân hàng Trung ương tiếp tục tăng lãi suất, lạm phát tăng và đồng đô la Mỹ ngày càng mạnh hơn. Trong bối cảnh khắc nghiệt này, Bitcoin vẫn ổn đỉnh đáng kể và tăng trưởng tương đối so với nhiều tài sản khác.

Thị trường Bitcoin được giao dịch ở mức giá cao hơn một chút trong tuần này, tăng từ mức 19,307 USD đến 20,446 USD. Giá vẫn được duy trì hơn 120 ngày trong phạm vi được thiết lập từ sự kiện tháo gỡ đòn bẩy tài chính lớn giữa tháng 6 khiến giá BTC rớt xuống mức 17,622 USD.

Khi các nhà đầu tư cố gắng thiết lập một mức giá sàn cho thị trường gấu, chúng ta có thể so sánh cấu trúc thị trường với đáy của các chu kỳ trước. Trong ấn bản này, chúng tôi thực hiện một loạt các nghiên cứu đánh giá hành vi của các thực thể cá voi và điều chỉnh nhiều chỉ báo về sự hình thành đáy để giải thích tốt hơn về sức ảnh hưởng của những BTC đã bị mất đi hoặc được nắm giữ rất lâu.

2. Trạng thái cân bằng mong manh

Nói chung, một động lượng giá bền vững thường được liên kết với một xu hướng hỗ trợ trong quá trình tích lũy hoặc phân phối ròng trên chuỗi. Mối tương quan này bị chi phối nhiều nhất bởi hành vi của các thực thể lớn hơn ( bao gồmm các cá nhân, cá voi, quỹ đầu tư có giá trị tài sản ròng cao).

Tầm quan trọng của các thực thể lớn có thể được đánh giá thông qua lượng coin mà họ nắm giữ trong tổng nguồn cung lưu hành. Biểu đồ Relative Address Supply Distribution cho thấy các địa chỉ lớn (nắm giữ > 100 BTC) đã giảm dần từ 70% xuống còn 60% kể từ đầu năm 2011 (mặc dù giá trị BTC đã thay đổi đáng kể trong thời gian này).

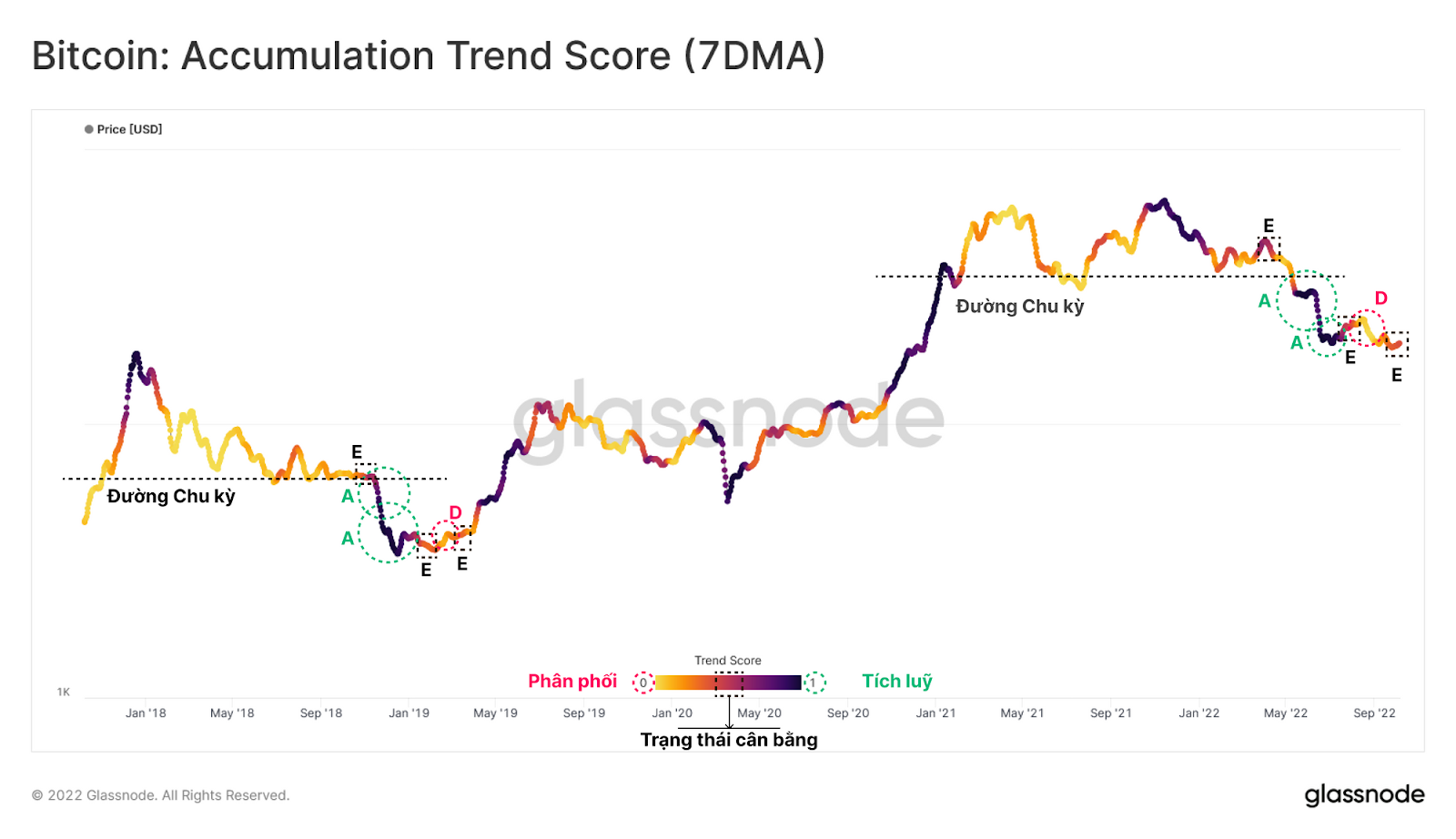

Accumulation Trend Score phản ánh cường độ thay đổi số dư tổng của các nhà đầu tư đang hoạt động trong 30 ngày gần nhất, trong đó tỷ trọng cao hơn được liên kết với các thực thể lớn hơn. Việc tiến gần về giá trị 1 cho thấy rằng trên tổng thể, các thực thể lớn hơn (hoặc một tập hợp con lớn của mạng lưới) đang tích luỹ thêm BTC (và ngược lại đối với giá trị tiến gần về 0).

Xem xét các giá trị trong giai đoạn sau của thị trường gấu 2018-2019, có thể xác định một loạt các khoảng thời gian đặc biệt:

- Trạng thái cân bằng trước giai đoạn đầu hàng: Trong khi giá Spot đang tiến gần về đường chu kỳ dài hạn (đường gạch ngang) thì cung cầu vẫn ở Trạng thái cân bằng 🔲.

- Đầu hàng: Đường giá xuyên thủng dưới đường chu kỳ dài hạn, thị trường bước vào giai đoạn đầu hàng. Điều thú vị là các thực thể lớn hơn có xu hướng tăng cường Tích lũy 🟢. Những khoảng thời gian tích lũy mạnh này thường được theo sau bởi một Giai đoạn cân bằng 🔲.

- Dò đáy: Trong suốt quá trình hình thành đáy, do sự thiếu hụt nhu cầu mua dẫn tới một hoặc vài lần khi giá BTC phục hồi ngắn hạn lại gặp phải sự Phân phối của các thực thể lớn hơn 🔴 (còn được gọi là Bear Market Rally).

Đáng chú ý là sau khi phá vỡ đường chu kỳ hiện tại ở mức 30,000 USD, chúng ta chứng kiến một loạt các sự kiện liên tiếp, tương tự như những gì đã diễn ra ở thị trường gấu 2018-2019. Trong suốt giai đoạn đầu hàng vào đầu năm 2022, Accumulation Trend Score cho thấy đã diễn ra sự tích lũy đáng kể từ các thực thể lớn cũng như việc tận dụng các đợt hồi nhẹ của thị trường lên 24,500 USD để thoát thanh khoản. Hiện tại, chỉ báo này cho thấy cấu trúc cân bằng (trung lập) trên thị trường tương tự như đầu năm 2019.

Để tiến hành phân tích chi tiết hơn, có thể tham khảo thêm chỉ báo Accumulation Trend Score by Cohort. Ở đây, chúng tôi so sánh cấu trúc thị trường với giai đoạn sau khi diễn ra sự đầu hàng của thị trường gấu năm 2018-2019.

Chúng ta có thể thấy rằng các thực thể lớn, đặc biệt là các ví chứa từ 1,000 đến 10,000 BTC đã góp phần vào sự kiện phân phối 🟥 trong đợt giảm giá xuống mức thấp nhất vào tháng 3 năm 2019 và bước vào thời kỳ cân bằng ngay sau đó. Những nhà đầu tư nhỏ lẻ (<1 BTC) duy trì trạng thái tích lũy mạnh mẽ 🟦 trong suốt năm 2018 và 2019.

Trong cấu trúc thị trường hiện tại, chúng ta có thể quan sát thấy hành vi tương tự cũng xảy ra trong nhóm các thực thể lớn, tuy nhiên bị chi phối nhiều hơn bởi tổ hợp nắm giữ từ 100 BTC đến 1,000 BTC trong đợt phục hồi giá xảy ra vào tháng 8.

Ngoài tính trung lập của các tổ hợp vừa và nhỏ, Accumulation Trend Score cho thấy những cá voi nắm giữ từ 1,000 BTC đến 10,000 BTC đang tích lũy tích cực từ cuối tháng 9. Các cá voi sở hữu hơn 10,000 BTC có xu hướng phân phối yếu trong những tháng gần đây.

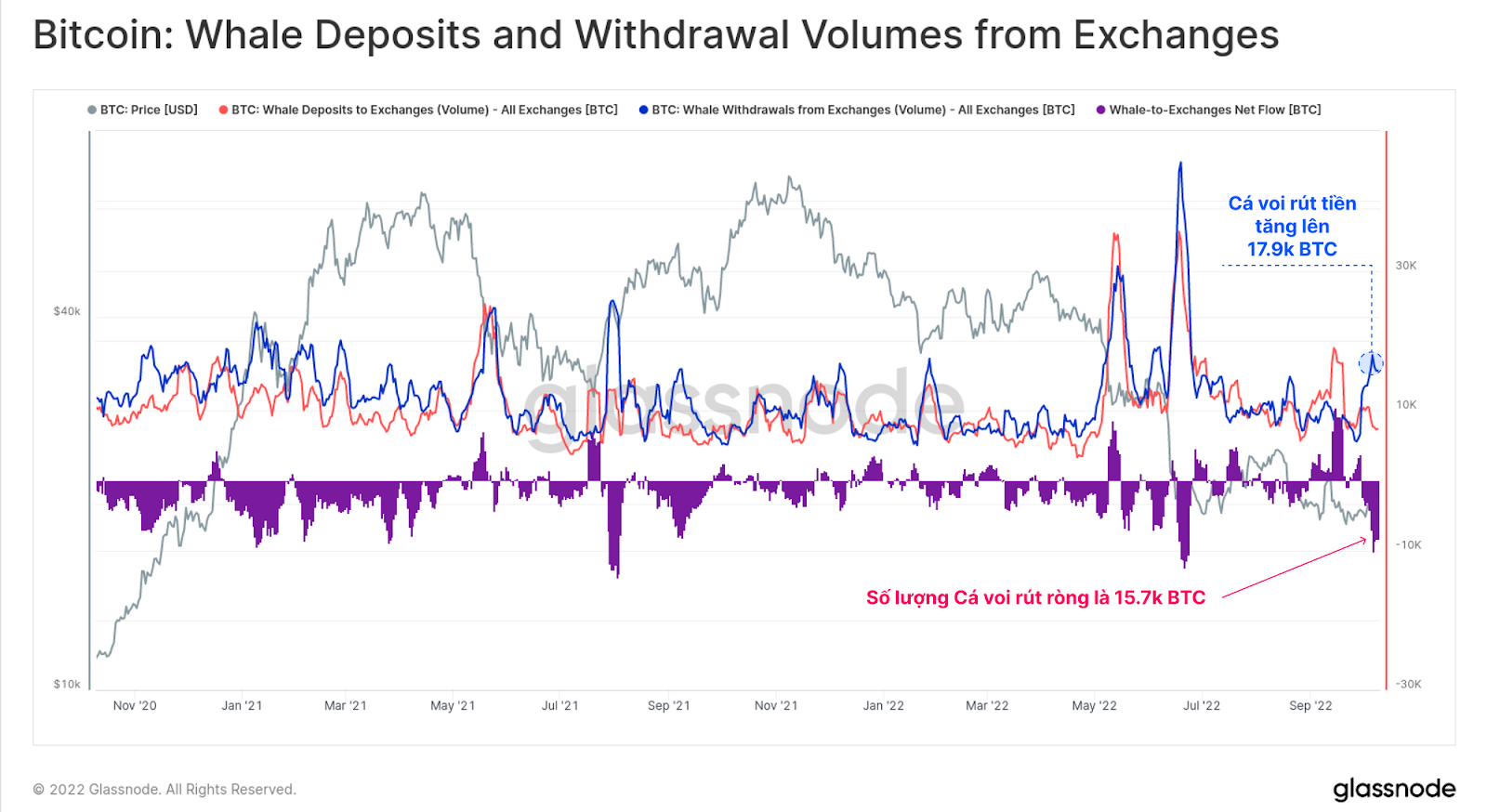

Chúng ta có thể thấy khối lượng rút ròng của cá voi đã tăng lên trong những tuần gần đây, với số lượng rút ròng từ các sàn giao dịch là 15,700 BTC, đây là mức lớn nhất kể từ tháng 6 năm 2022.

Chúng tôi có thể tính toán giá mua vào thực tế của tất cả những cá voi đang tích cực đầu cơ trong một khoảng thời gian nhất định, từ đó xác định ngưỡng tâm lý quan trọng đối với các nhà đầu tư này. Bằng cách theo dấu khối lượng nạp và rút lên các sàn giao dịch của nhóm cá voi sở hữu trên 1,000 BTC, chúng tôi có thể ước tính giá trung bình của các khoản nạp/rút của các cá voi kể từ tháng 1 năm 2017. Giá mua vào thực tế của nhóm cá voi này hiện tại là khoảng 15,800 USD.

3. Lợi nhuận Giảm và Nỗi đau Gia tăng

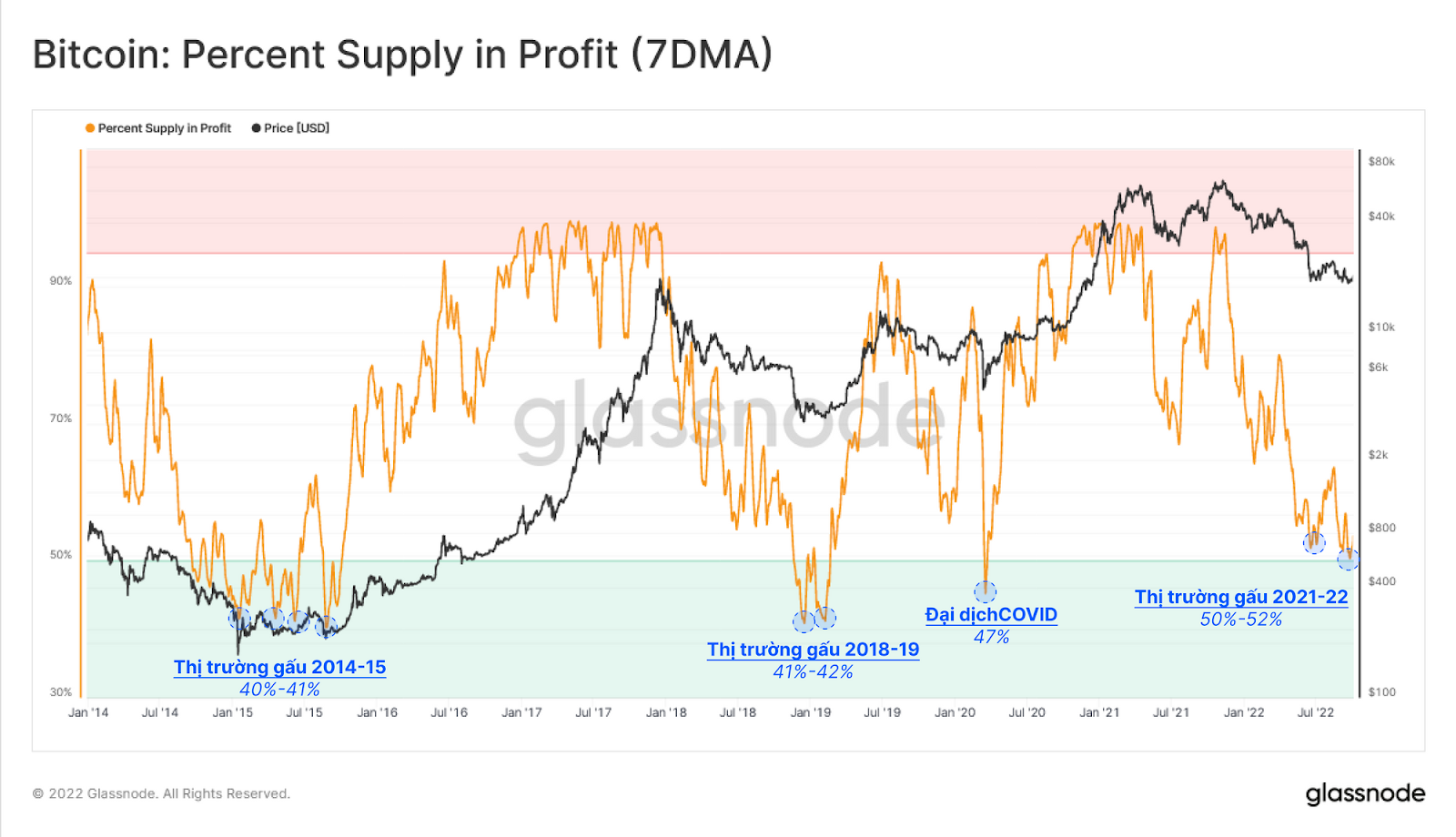

Như chúng ta đã thảo luận trong Tuần 25, theo dõi nguồn cung có lợi nhuận đang giảm dần là một kỹ thuật hiệu quả để xác định các mức áp lực tài chính gia tăng, nơi mà những người bán đã kiệt sức trong các chu kỳ trước.

Khảo sát Percent Supply in Profit trong giai đoạn hình thành đáy của các thị trường gấu trước đây cho thấy rằng các đáy theo chu kỳ thường xảy ra cùng với khả năng sinh lời của nguồn cung là 40% -42%. Hiện tại, 50% của nguồn cung lưu hành đang trong trạng thái lời trên danh nghĩa, cho thấy khả năng sinh lời của nguồn cung vẫn tăng so với các yếu tố tương tự trong quá khứ. Điều này ám chỉ rằng một quá trình thanh lọc toàn phần về lợi nhuận có thể vẫn chưa xảy ra.

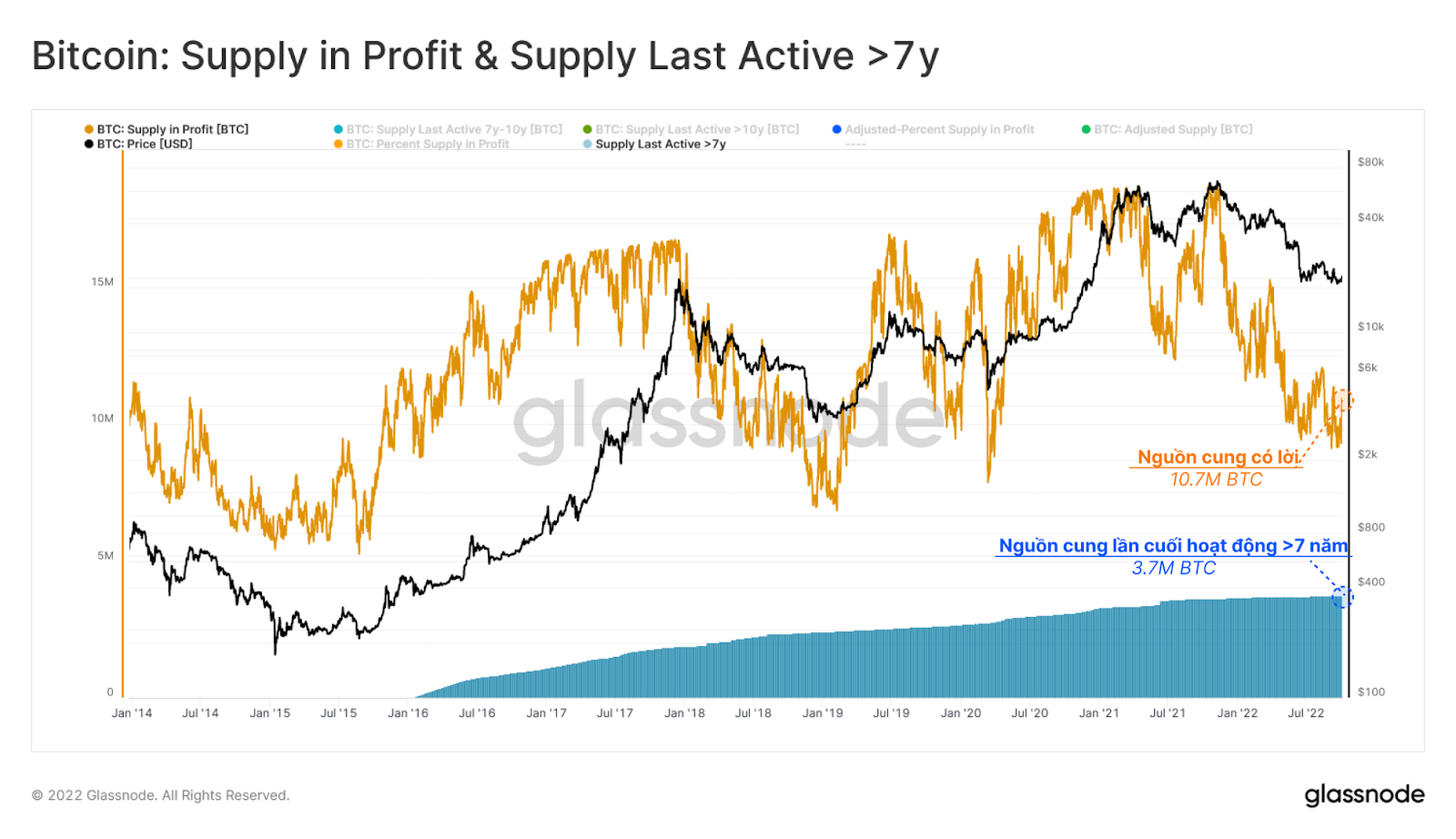

Hơn nữa, xu hướng gia tăng của các mức thấp theo chu kỳ trong biểu đồ Percent Supply in Profit là một mô hình nổi bật kể từ thị trường gấu 2014-2015. Một động lực chính của xu hướng vĩ mô này là tác động của lượng BTC đã mất và nguồn cung không hoạt động (bao gồm cả lượng BTC được đào ra bởi 1 thợ đào duy nhất trong giai đoạn sớm của mạng lưới hay còn được gọi là Patoshi). Để điều tra tác động của những BTC này, biểu đồ dưới đây minh họa Tổng Nguồn cung Có Lợi nhuận và Nguồn cung Hoạt động lần cuối hơn 7 năm trước (được cho là đã mất hoặc không hoạt động).

Có 3,7 triệu bitcoin đã không hoạt động trong hơn 7 năm qua, tương đương với 34% nguồn cung hiện tại có lợi nhuận.

Bằng cách điều chỉnh Nguồn cung có lợi nhuận 🟠 với nguồn cung không hoạt động, chúng tôi có thể xác định Phần trăm nguồn cung có lợi nhuận đã điều chỉnh 🔵. Biểu đồ kết quả cho thấy tại điểm thấp nhất của các chu kỳ giảm có xu hướng giảm xuống khoảng 39%, tuy nhiên trong các chu kỳ trước thì con số thực tế thấp hơn nhiều.

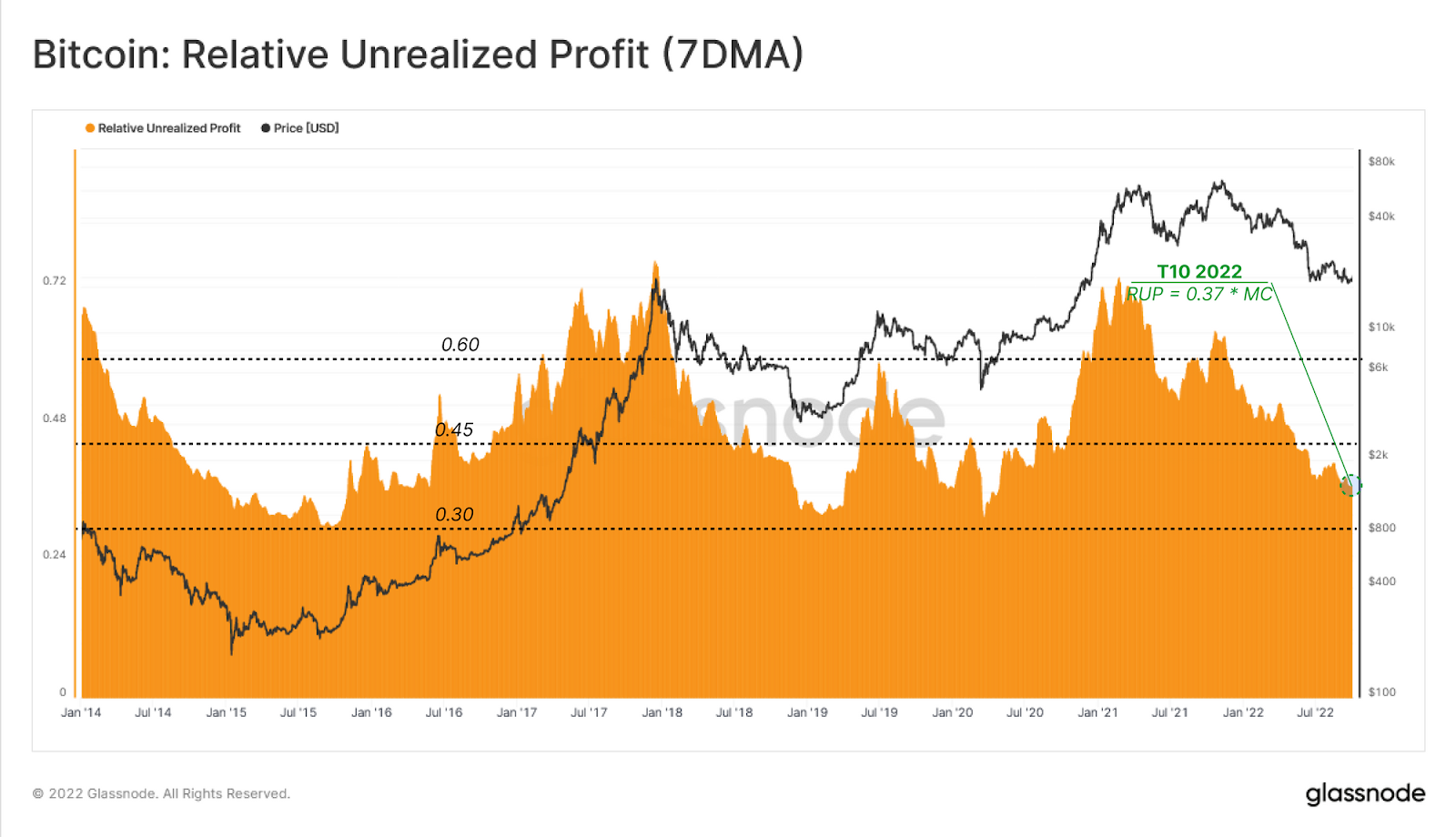

Áp lực tài chính tiềm ẩn đối với các nhà đầu tư còn lại có thể được theo dõi bằng chỉ báo Relative Unrealized Profit .

Một cuộc điều tra về dữ liệu lịch sử cho thấy khi tổng Lợi nhuận trên danh nghĩa nén xuống khoảng 30% Vốn hóa thị trường, một phần lớn áp lực bán đã được giảm bớt (người bán cạn kiệt). Việc giảm giá kể từ tháng 11 năm 2021 đã khiến tỷ lệ này giảm xuống con số 0,37, phản ánh một kết quả có ý nghĩa, nhưng không quá đau đớn như các mức thấp trước đó.

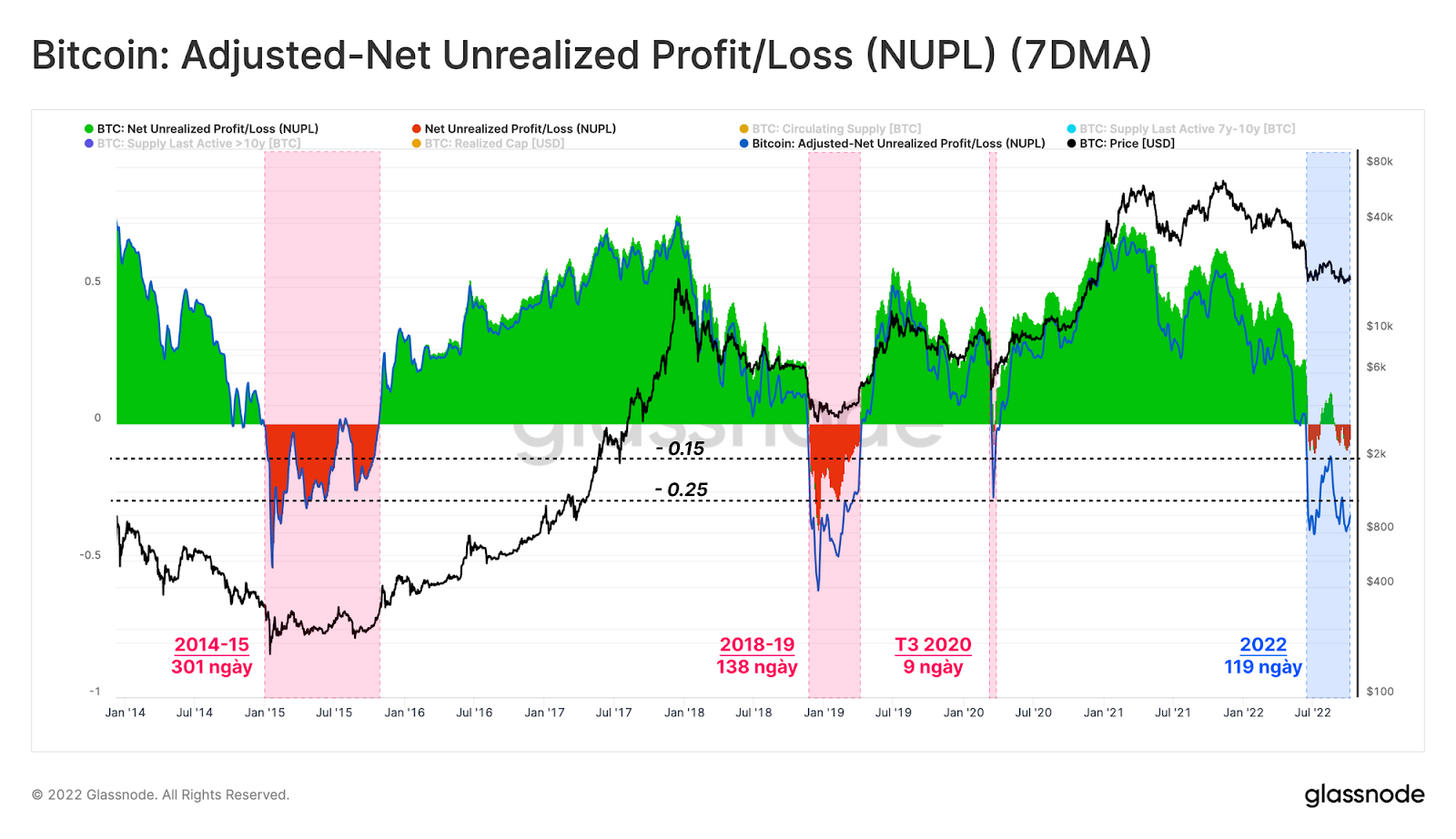

Net Unrealized Profit/Loss (NUPL) là chỉ báo vạch ra sự khác biệt giữa lãi và lỗ trên danh nghĩa của mạng lưới theo tỷ lệ vốn hóa thị trường. NUPL tính đến cả tổn thất và lợi nhuận được giữ trong nguồn cung qua các giai đoạn khác nhau của một chu kỳ thị trường.

Kể từ đầu tháng 6, NUPL đã giảm xuống mức âm khi bị nén từ 0% đến -15% trong hai sự kiện riêng biệt, kéo dài tổng cộng 88 ngày cho đến nay. Từ góc độ so sánh, NUPL đã giảm xuống mức thấp hơn -25% so với các chu kỳ trước và vẫn ở mức âm trong khoảng 134 ngày (2018-2019) và 301 ngày (2014-2015).

Lưu ý rằng các mức đáy trong chu kỳ NUPL đã dần tăng lên, đây là kết quả từ lượng BTC đã mất và được HODL lâu dài.

Tiếp theo, chúng tôi có thể áp dụng phương pháp tương tự đã sử dụng để điều chỉnh chỉ báo Percent of Supply in Profit cho chỉ báo NUPL. Phương pháp này hiệu chỉnh cho bất kỳ đóng góp nào từ nguồn cung không hoạt động và tạo ra Adjusted-Net Unrealized Profit/Loss (aNUPL) 🔵.

Quan sát quan trọng từ sự điều chỉnh này là bằng cách loại bỏ tác động của các BTC hơn 7 năm tuổi (nguồn cung không hoạt động), chỉ số aNUPL đang được giao dịch dưới 0 trong 119 ngày qua và có thể so sánh với độ dài của giai đoạn tạo đáy của thị trường gấu trước đó.

Ngoài ra, giá trị thấp nhất được ghi nhận cho chỉ số aNUPL (-39%) trong thị trường gấu hiện tại đã giảm xuống dưới ngưỡng -25%, điều này cho thấy cấu trúc thị trường bị định giá thấp đang diễn ra ở một mức độ nghiêm trọng.

4. Thua lỗ và Lợi nhuận

Sau khi đánh giá mức độ căng thẳng tài chính trên toàn mạng lưới, chúng tôi có thể kiểm tra sự tác động của nó đối với cả Người nắm giữ dài hạn (LTH) và Người nắm giữ ngắn hạn (STH). Phân tích này nhằm mục đích xác định các mô hình cấu trúc thị trường tương đương trong thị trường giảm gía.

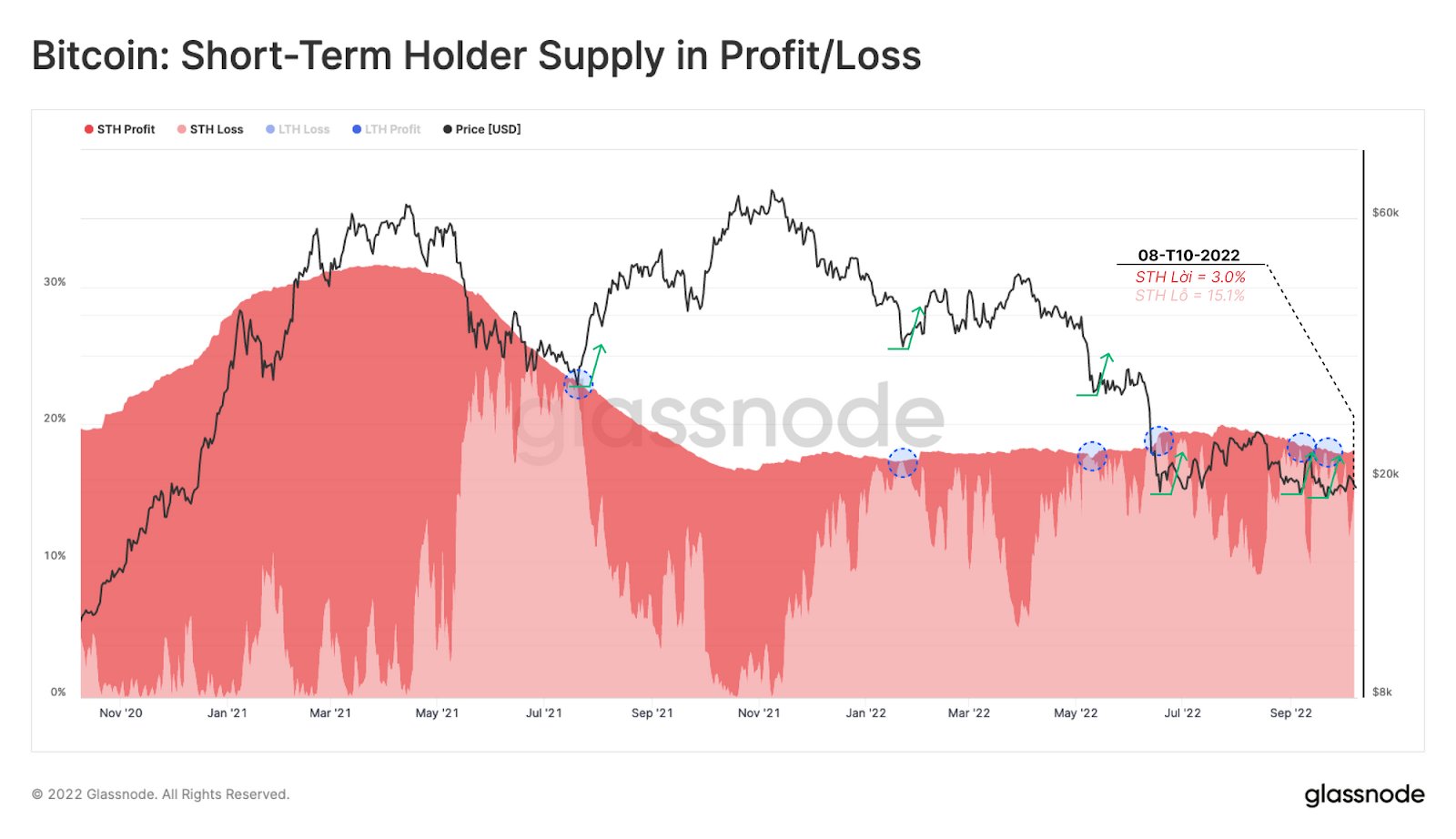

Nhìn vào biểu đồ Short-Term Holder Supply in Profit/Loss, có nhiều trường hợp việc điều chỉnh giá bị dừng lại do toàn bộ nguồn cung của STH (> 99%) rơi vào tình trạng thua lỗ 🔵. Hiện tại, 18.1% tổng nguồn cung thuộc sở hữu STH với 15.1% là lỗ trên danh nghĩa. Điều này khiến STH nắm giữ chỉ 3% nguồn cung có lợi nhuận, sau một xu hướng giảm kéo dài như vậy, có khả năng chúng ta đang gần đến mức cạn kiệt bán.

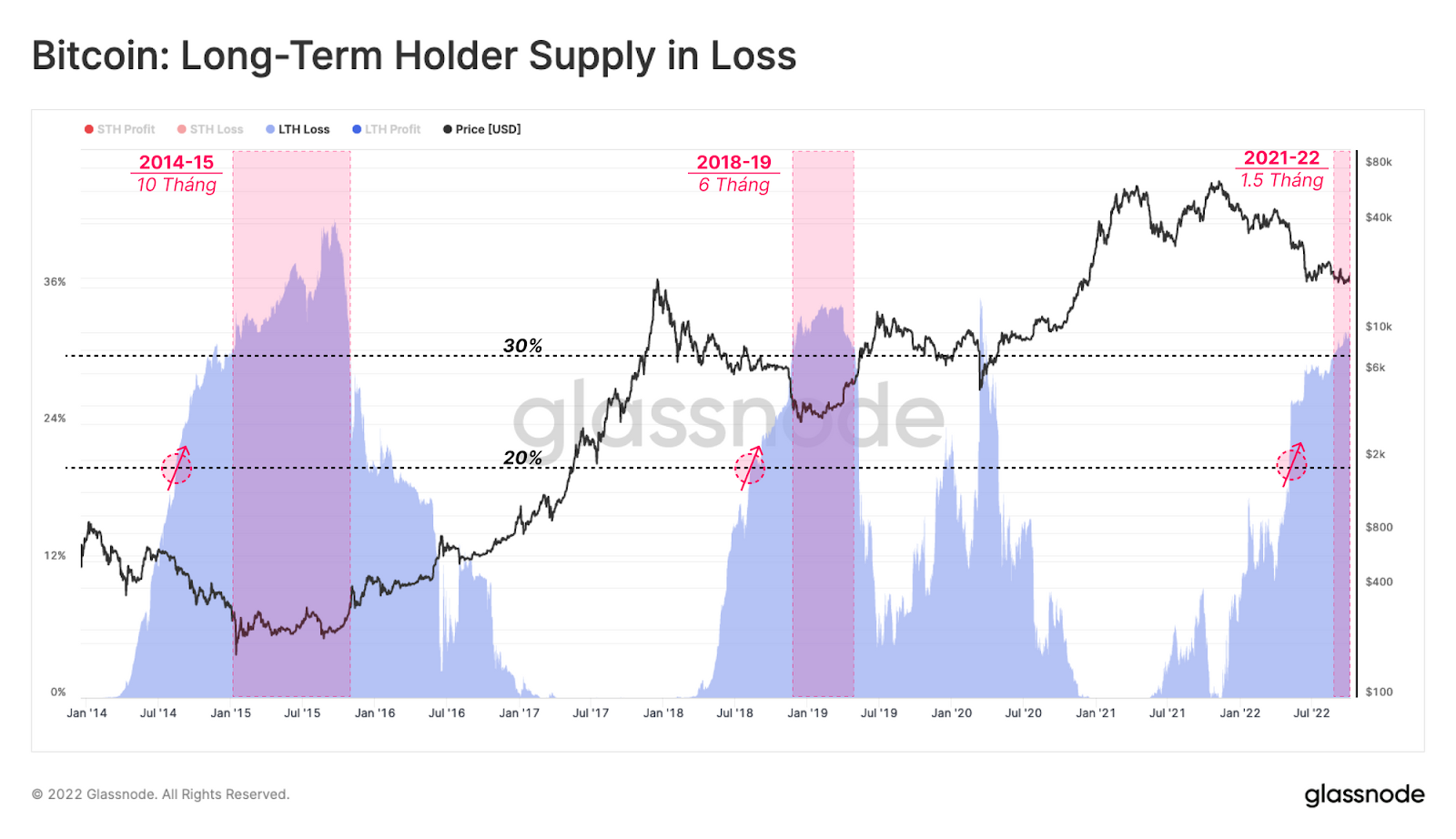

Chỉ báo Long-Term Supply in Loss cho thấy tại những điểm mà nguồn cung được nắm giữ bởi các LTH đang thua lỗ vượt qua 20% tổng cung 🔴 thì khả năng đầu hàng giữa các nhà đầu tư này đạt đến đỉnh điểm.

Với hơn 31% nguồn cung được nắm giữ bởi các LTH đang trong tình trạng thua lỗ 🟥, ngày càng có nhiều khả năng thị trường đã vượt qua giai đoạn này, tình trạng tương tự cũng xảy ra trong các giai đoạn hình thành đáy trước đó. Thị trường đã ở trong giai đoạn này được 1,5 tháng, giai đoạn này ở chu kỳ trước đó là từ 6 đến 10 tháng.

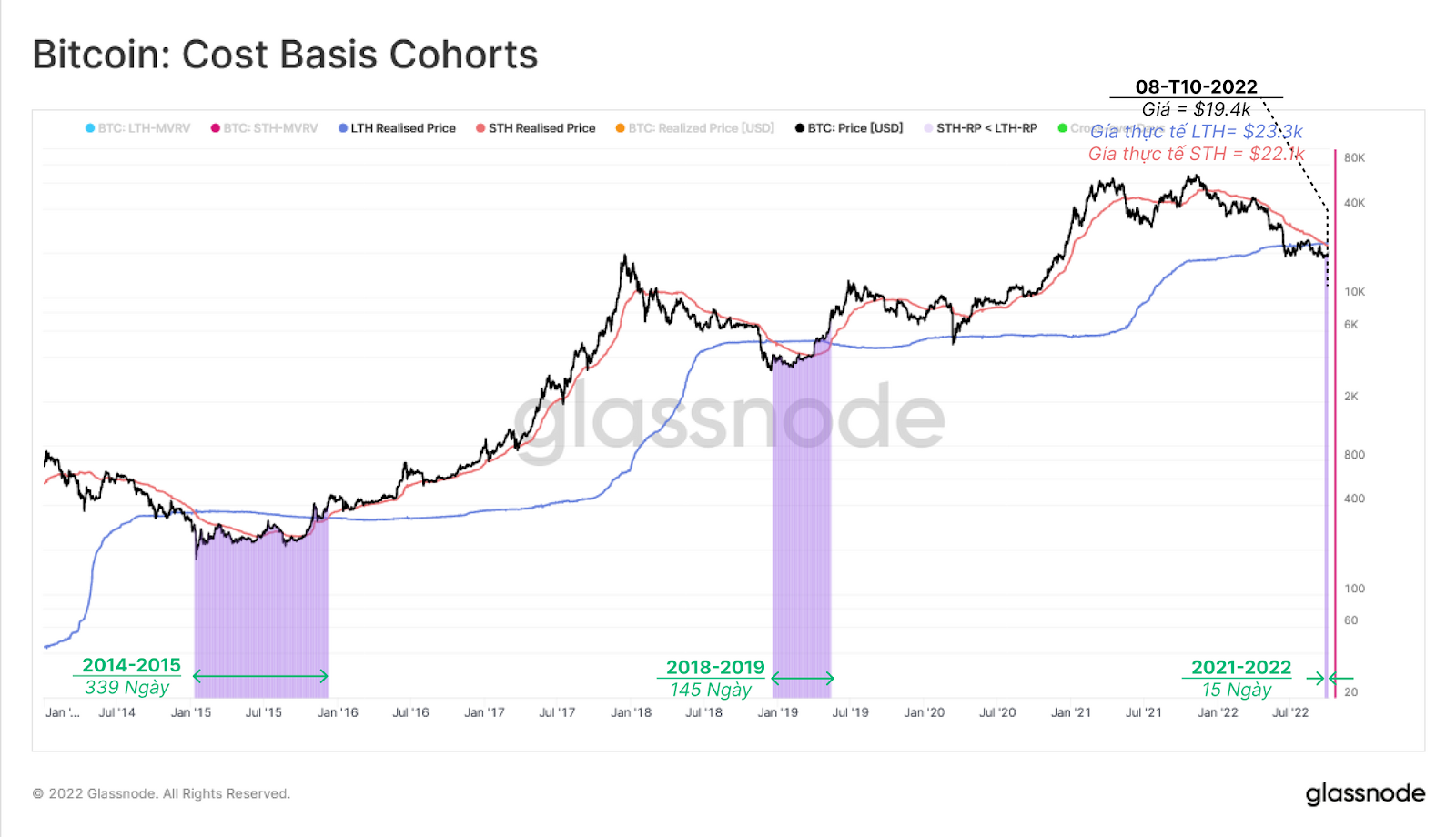

Cuối cùng, chúng ta có thể so sánh giá mua trung bình trên mỗi BTC của tổ hợp STH 🔴 với tổ hợp LTH 🔵, để ước tính mức độ căng thẳng tương đối. Như đã thảo luận trong WoC 37, việc giảm giá liên tục trong một thị trường gấu kéo dài dẫn đến Giá thực tế của STH giảm xuống dưới Giá thực tế của LTH 🟪 .

Cấu trúc thị trường này biểu thị các giai đoạn mà chi phí mua lại trung bình trong 155 ngày qua, hiện thấp hơn giá thực tế trung bình của LTH. Nói cách khác, những người mới tham gia có giá mua vào tốt hơn hơn so với những người đã trải qua những tháng biến động.

Đây là kết quả trực tiếp khi các LTH đầu hàng, nơi những BTC được mua gần đỉnh của chu kỳ được bán và đổi chủ với mức giá thấp hơn nhiều.

Hai tuần trước thị trường đã bước vào giai đoạn này và so với những thị trường gấu trước đó chúng ta mất từ 145 ngày đến 339 ngày để phục hồi. Với giá mua vào của LTH ở mức 23,300 USD và STH ở mức 22,100 USD, mức giá này thiết lập một vùng giá quan trọng có thể được xem là vùng kháng cự ở giai đoạn đầu, nhưng có tiềm năng trở thành vùng hỗ trợ nếu được giao dịch và duy trì tại mức cao hơn.

5. Tóm tắt và Kết luận

Giá Bitcoin đã cho thấy sức mạnh tương đối đáng kể trong bối cảnh thị trường truyền thống có nhiều biến động. Một vài chỉ số vĩ mô chỉ ra rằng các nhà đầu tư Bitcoin đang thiết lập đáy cho thị trường gấu, với nhiều điểm tương đồng so với các chu kỳ trước đó.

Lợi nhuận của mạng lưới không đạt đến mức độ khó khăn tài chính nghiêm trọng như các chu kỳ trước đây, tuy nhiên việc hiệu chỉnh các chỉ số về lượng BTC đã mất và được nắm giữ dài hạn có thể giải thích phần nào lý do của sự phân kỳ này.

Nhiều chỉ báo on-chain, cấu trúc thị trường và các mô hình hành vi của nhà đầu tư cho thấy có thể chúng ta vẫn còn vài tháng nữa trước khi phục hồi hoàn toàn.