Sau khi thị trường từ chối đà tăng lên 24,500 USD, giá Bitcoin đã giảm xuống còn 18,500 USD, thiết lập mức thấp thứ hai trong chu kỳ giảm giá. Điều này đã khiến hơn 11.8% nguồn cung rơi trở lại tình trạng mất mát chưa thực hiện, cho phép chúng tôi khảo sát rủi ro giảm giá và khả năng hình thành đáy.

1. Tổng quan thị trường tuần qua

Thị trường Bitcoin đã trải qua một đợt phục hồi mạnh mẽ, bật ra khỏi mức thấp thứ hai (18.649 USD) của thị trường giá giảm hiện tại. Giá đạt đỉnh ở mức 21,758 USD, nhưng vẫn vững chắc trong phạm vi hợp nhất hiện đã được thiết lập trong hơn ba tháng.

Kể từ giữa tháng 8, thị trường đã giao dịch giảm từ mức cao của sự hợp nhất, đạt đỉnh vào khoảng 24,500 USD. Khi thị trường đạt đến mức thấp nhất trong tuần này, chúng ta có cơ hội quan sát khối lượng tiền xu đã chuyển từ lợi nhuận chưa thực hiện (ở mức 24,500 USD) sang khoản lỗ chưa thực hiện thông qua quá trình này. Những khoảnh khắc này cung cấp cái nhìn sâu sắc có giá trị về mức độ tích lũy tiền xu và sự tập trung cơ sở chi phí trong một phạm vi hợp nhất đã thiết lập.

Trong báo cáo này, chúng ta sẽ tìm hiểu khái niệm cơ sở chi phí trên chuỗi và khả năng thay đổi lợi nhuận của Coin. Chúng tôi cũng sẽ phân tích 3 giao dịch có kích thước lớn ~ 5,000 BTC, từ 7 đến 10 tuổi, đã được chi tiêu trong những tuần gần đây. Những đồng tiền này đã được tích lũy vào tháng 12 năm 2013, nhận được hơn 163 triệu USD lợi nhuận.

2. Giảm giá trên diện rộng

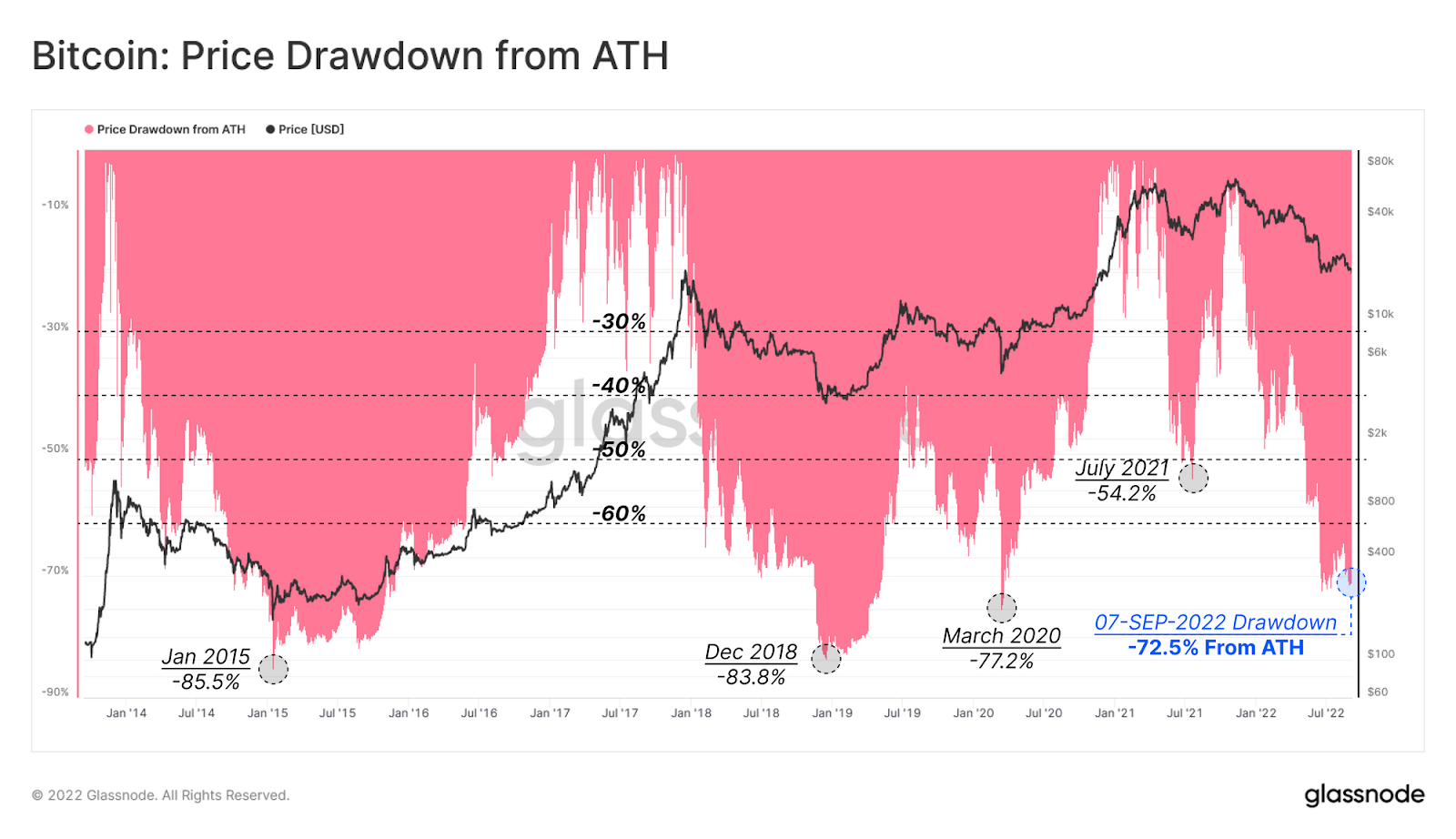

Bitcoin hiện đã ở trong một xu hướng giảm liên tục của thị trường trong 10 tháng kể từ ATH vào tháng 11 năm 2021. Tuần này, giá Bitcoin giao ngay đã chạm mức 18,649 USD, đánh dấu mức thấp nhất cục bộ thứ hai ở mức giảm 72.5% so với đỉnh chu kỳ. So với các mức đáy theo chu kỳ giảm trước đó, sự sụt giảm năm 2022 không đáng kể trên quan điểm giảm phần trăm. Mức thấp nhất trong năm 2015, 2018 và 2020 đạt hơn 77% + mức giảm từ ATH.

Trong bài phân tích này, chúng ta sẽ đánh giá cấu trúc thị trường hiện tại thông qua khuôn khổ, cân nhắc giá giao ngay so với cơ sở giá của các nhóm người tham gia thị trường riêng biệt:

- Thị trường tổng thể (MVRV 🟠): Đo lường tỷ lệ giá giao ngay và cơ sở chi phí trên chuỗi của tất cả các nhà đầu tư trên thị trường

- Chủ sở hữu dài hạn (LTH-MVRV): 🔵 Tính toán MVRV chỉ xem xét Những người nắm giữ dài hạn, sở hữu trung bình các đồng tiền cũ hơn 155 ngày và theo thống kê là ít có khả năng chi tiêu nhất.

- Chủ sở hữu ngắn hạn (STH-MVRV 🔴): Tính toán MVRV chỉ xem xét Những người nắm giữ ngắn hạn, sở hữu số tiền trung bình dưới 155 ngày và theo thống kê là có nhiều khả năng chi tiêu nhất.

Trong lịch sử, sự hình thành đáy trùng với giá giao ngay giao dịch dưới cả ba cơ sở chi phí nói trên (tức là MVRV < 1.0, WoC 25). Điều này chỉ ra một thời điểm mà tất cả các nhóm đồng mức, đang nắm giữ một khoản lỗ 🟪 chưa thực hiện .

Thị trường giảm giá hiện tại đã trải qua 56 ngày, mặc dù đã phục hồi ngắn ngủi. So với khoảng thời gian thông thường là ~ 190 ngày dưới Giá thực hiện (Realized Price) ở các thị trường giảm trước đó, 56 ngày vẫn là một khoảng thời gian tương đối ngắn.

Phù hợp với báo cáo tháng 6 năm 2018, các giá trị STH-MVRV thấp nhất được ghi nhận trong chu kỳ này thấp hơn so với thời điểm đầu hàng vào tháng 12 năm 2018, cho thấy rằng các Chủ sở hữu ngắn hạn nói riêng, đã trải qua đợt thua lỗ tài chính lớn trong lịch sử.

Tiếp theo, chúng ta có thể so sánh giá mua lại trung bình trên mỗi đồng xu cho nhóm thuần tập STH (🔴) với giá mua lại trung bình của LTH (🔵), để so sánh mức độ căng thẳng tài chính. Trong suốt đợt giảm giá, sự mất giá liên tục khiến Giá thực hiện STH giảm xuống dưới Giá thực hiện LTH 🟪.

Những sự kiện như vậy chỉ xảy ra trong giai đoạn cuối của thị trường giá giảm và biểu thị các giai đoạn mà chi phí mua lại trong 155 ngày qua, hiện có lợi hơn so với cơ sở chi phí nắm giữ trung bùng dài hạn.

Bất chấp xu hướng giảm 10 tháng, thị trường giá giảm này vẫn chưa đạt đến giai đoạn vượt giới hạn. Những đợt sụt giá trước đó mất từ 145 ngày đến 339 ngày để phục hồi bởi với quỹ đạo của hai dấu vết giá đã nhận ra này, chúng ta có thể mong đợi một sự giao thoa vào giữa tháng 9.

Khái niệm cốt lõi: Giá rõ nét (Sharp Price )di chuyển ra khỏi mức cao hoặc mức thấp của một phạm vi tích lũy có thể đặc biệt về giá trị phân tích. Những sự kiện này làm nổi bật khối lượng Coin được hoán đổi giữa việc nắm giữ lợi nhuận chưa thực hiện thành một khoản lỗ chưa thực hiện (hoặc ngược lại). Do đó, các chỉ số như Phần trăm cung cấp lợi nhuận có thể được sử dụng để đo lường khối lượng tiền xu đã đổi chủ trong phạm vi giá tập trung đó.

Kể từ giữa tháng 8, tổng phần trăm nguồn cung thua lỗ đã tăng 11,8%, đạt 48,1%. Như thể hiện trong hình dưới đây, đóng góp của Chủ sở hữu ngắn hạn🟥 (9.3%) cao hơn đáng kể so với Chủ sở hữu dài hạn 🟦 (2.5%). Sự khác biệt này cho thấy đà tăng của dòng vốn vào trong giai đoạn kể từ khi giá giao ngay giảm xuống dưới Giá thực hiện vào đầu tháng Sáu.

Nói cách khác, sự tập trung cao độ của các đồng STH từ 24,000USD đến 18,500 USD cho thấy 9,3% nguồn cung Coin gần đây đã được giao dịch, cho thấy cả sự đầu hàng và dòng nhu cầu tương đương trong phạm vi giá này. Nó cũng nhấn mạnh một rủi ro, trong đó một khối lượng lớn Coin của nhà đầu tư (48,1% nguồn cung) ở dưới mức dưới 18,500 USD và 11,8% nguồn cung có cơ sở chi phí từ 18,500 USD đến 24,500 USD.

Tiếp theo, chúng ta sẽ khám phá chỉ số Tỷ lệ lãi / lỗ thực hiện, đo lường tỷ lệ giữa khối lượng Coin trong lợi nhuận, với những Coin được chuyển lỗ. Theo dõi số liệu này cho phép các nhà phân tích đánh giá sự thay đổi trong động lượng thị trường và tâm lý, đồng thời mô tả đặc điểm của hồ sơ thống trị của các đồng tiền đang di chuyển.

- Chế độ chi phối lợi nhuận>1 🟩: Ở giai đoạn đầu của thị trường tăng giá, nơi nhu cầu mới đủ mạnh để hấp thụ áp lực bán và lợi nhuận được thực hiện trên quy mô lớn. Số liệu này trong lịch sử đã ghi nhận một đường chéo mạnh trên mức 1.0 trong các giai đoạn tăng giá ban đầu.

- Chế độ thống trị tổn thất < 1 🟥 : Trong giai đoạn mở rộng của thị trường giá giảm, nơi nguồn cung không được đáp ứng với đủ nhu cầu cho đến khi sự đầu hàng cuối cùng diễn ra. Chỉ báo này thường sụp đổ và duy trì dưới 1.0 giữa chừng thông qua một lần giảm nhưng thường là trước khi đầu hàng, cung cấp tín hiệu cảnh báo sớm.

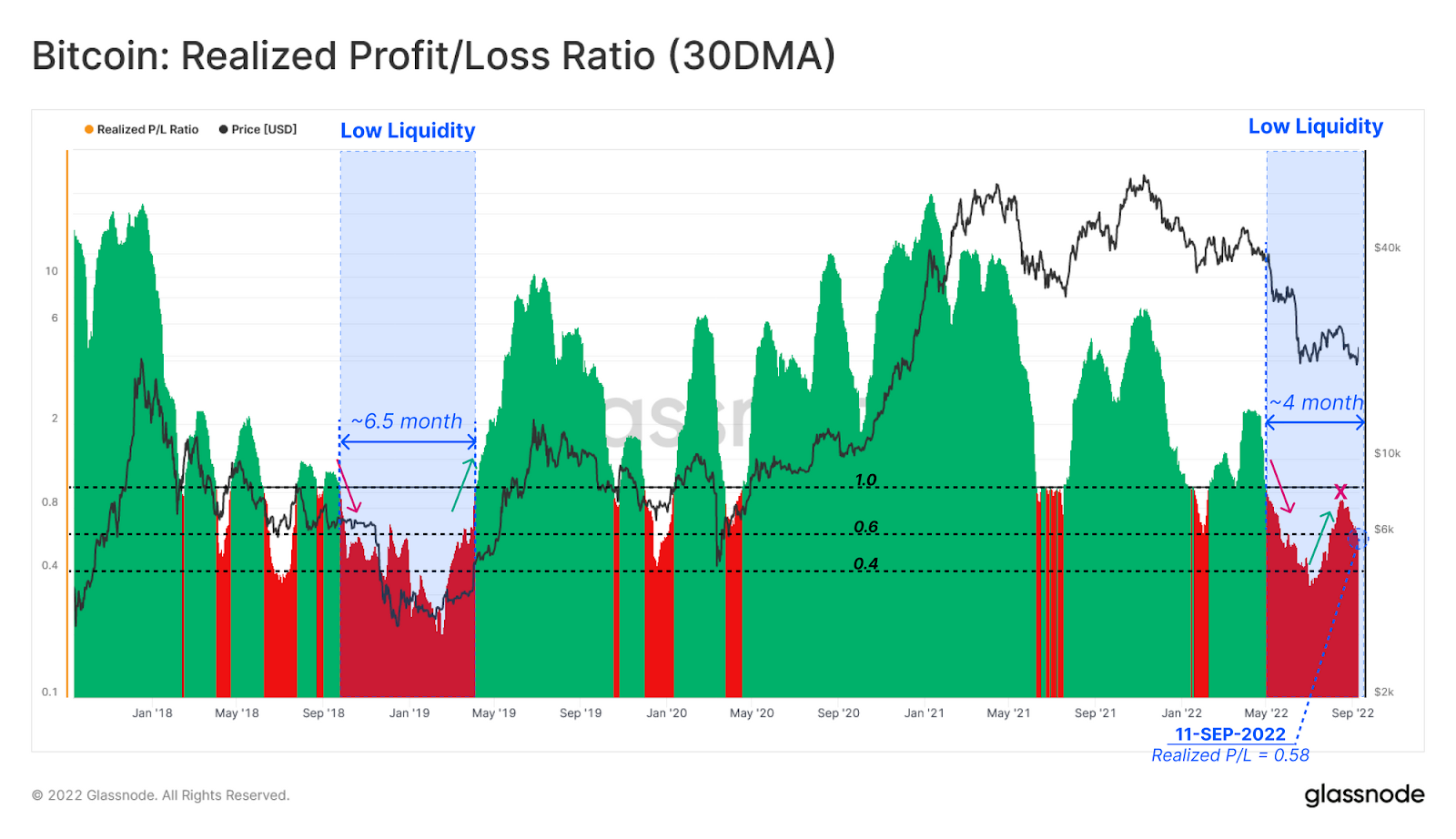

Khoảng thời gian giữa việc giảm xuống dưới và lấy lại mức 1.0, là lúc tâm lý giảm giá đang ở đỉnh điểm và do thanh khoản nhu cầu không đủ. Từ quan điểm định tính, chế độ Thanh khoản thấp hiện tại đã bắt đầu ~ 4 tháng trước và có thể được so sánh với khoảng thời gian 6 tháng đã trải qua trong đợt giá giảm 2018-2019.

Một quan sát thú vị là xu hướng tăng bắt đầu vào đầu tháng 6 và đạt đỉnh vào giữa tháng 8, kể từ đó đã giảm xuống còn 0,58. Mô hình này tái khẳng định rằng sự gia tăng chốt lời đã diễn ra bởi các nhà đầu tư trong cuộc biểu tình cứu trợ đó (được khám phá thêm trong WoC 35).

3. Biến động thị trường giảm

Bức tranh được miêu tả cho đến nay nhấn mạnh vai trò quan trọng của hành vi Của Chủ sở hữu Ngắn hạn trong các động thái giá gần đây. Do đó, với tư cách là một nhóm quan tâm chính, việc đánh giá chi tiêu STH là điều tối quan trọng để xác định sự hình thành đáy có khả năng phục hồi. Một công cụ cốt lõi để kiểm tra lợi nhuận của Chủ sở hữu ngắn hạn là SOPR của Chủ sở hữu ngắn hạn, cho biết bội số lợi nhuận trung bình trên các đồng tiền đã chi tiêu.

Cấu trúc STH-SOPR cung cấp một la bàn mạnh mẽ để lập bản đồ các giai đoạn thị trường giá giảm khác nhau:

A) Giai đoạn sau ATH 🟥: Việc nhận ra khoản lỗ nặng nề sau khi bong bóng ATH vỡ biểu hiện dưới mức đột ngột xuống mức dưới 1, thường theo sau là một chế độ thị trường biến động.

B) Thị trường bán tháo tăng 🟦 giá: Khi thị trường giá giảm tiếp diễn, trạng thái cân bằng mong manh hình thành như một sản phẩm phụ của nhu cầu yếu và nguồn cung mới khi chủ sở hữu tìm kiếm thanh khoản thoát ra. Giai đoạn này được thiết lập cho nhiều đợt phục hồi của thị trường giá giảm, đạt đỉnh ở các mức lãi và lỗ khác nhau, nhưng cuối cùng tất cả đều không duy trì được sự phá vỡ cao hơn.

C) Sau đầu hàng 🟨: Khi thành phần thời gian của thị trường giá giảm bắt đầu làm cạn kiệt tâm lý của các nhà đầu tư, tiềm năng của một sự kiện đầu hàng tăng lên tương ứng. Sau đợt rửa trôi này, một giai đoạn phục hồi lợi nhuận và xu hướng tăng SOPR thường xảy ra sau đó.

Đợt bán tháo vào tháng 2022 năm 24 có nhiều điểm tương đồng với giai đoạn C và việc từ chối 24,000 USD gần đây cho thấy một cuộc kiểm tra lại bên dưới đầy thuyết phục của STH-SOPR = 1.0, cho thấy các nhà đầu tư đã bán với giá vốn của họ. Những sự từ chối bên dưới như thế này là điển hình của các mô hình hình thành thị trường giá giảm.

Chúng ta có thể sử dụng chỉ số Tỷ lệ lãi / lỗ của nguồn cung STH để đánh giá hành vi của các STH trong quá trình chuyển đổi từ thị trường giá giảm sang thị trường tăng giá. Chỉ báo này đo lường tỷ lệ của các đồng tiền chưa sử dụng STH có lãi so với những đồng tiền thua lỗ, một ý tưởng tương tự như SOPR, tuy nhiên, sử dụng các đồng tiền chưa sử dụng (nắm giữ) thay vì các đồng tiền đã chi tiêu.

Chúng tôi có thể xác định các thái cực trong điều kiện thị trường chủ sở hữu ngắn hạn:

- Tỷ lệ lãi / lỗ của STH-Supply > 1 🟩: Trong thị trường tăng giá, hơn một nửa nguồn cung của những người nắm giữ ngắn hạn vẫn có lãi, dẫn đến tỷ lệ này dao động trên 1. Giá trị cao hơn cho thấy động lực lớn hơn để chốt lời.

- Tỷ lệ lãi / lỗ của STH-Supply < 1 🟥: Trong toàn bộ thị trường bán tháo, tỷ lệ này giao dịch dưới 1 vì nguồn cung của chủ sở hữu ngắn hạn chủ yếu là thua lỗ. Các giá trị thấp hơn cho thấy xác suất đầu hàng lớn hơn và nơi đầu hàng đã diễn ra, trước khi phục hồi mạnh trở lên.

Sử dụng mức 1.0 làm điểm tham chiếu, chúng ta có thể dự đoán các điểm xoay tiềm năng cho các sự kiện ngược xu hướng, chẳng hạn như điều chỉnh thị trường tăng giá hoặc các đợt phục hồi của thị trường giá giảm. Sự từ chối gần đây của mức 24,000 USD (❌) là một ví dụ về một bước ngoặt có thể xảy ra đối với đà tăng của thị trường giá giảm, vốn không đạt được động lực. Tuy nhiên, lưu ý rằng mức thấp tăng dần vào cuối năm, có cấu trúc tương tự như STH-SOPR, cho thấy sự phục hồi chậm, nhưng có thể quan sát được có thể đang được tiến hành.

4. Nhà đầu tư lớn trở lại

Thị trường giảm giá Bitcoin có khả năng loại ra ngay cả những nhà đầu tư kiên định nhất. Chế độ lợi nhuận thấp này cho LTH có thể được quan sát thông qua LTH-SOPR. Trong lịch sử, một sự phá vỡ mạnh trở lại trên 1 đã báo hiệu sự chuyển đổi trở lại động lượng tăng giá trên thị trường.

So với 11 tháng lợi nhuận thấp trên thị trường giảm giai đoạn 2018-2019, thị trường 🟥 hiện tại có LTH-SOPR giao dịch dưới 1 chỉ trong 4 tháng. Đôi khi, chúng ta có thể quan sát thấy một đột biến tăng đột ngột cao hơn trong LTH-SOPR 🟦 . Những đợt tăng đột biến đột ngột này thường được cho là do việc chuyển một khối lượng lớn các đồng Coin cũ hơn, nhận được lợi nhuận lớn trong lịch sử.

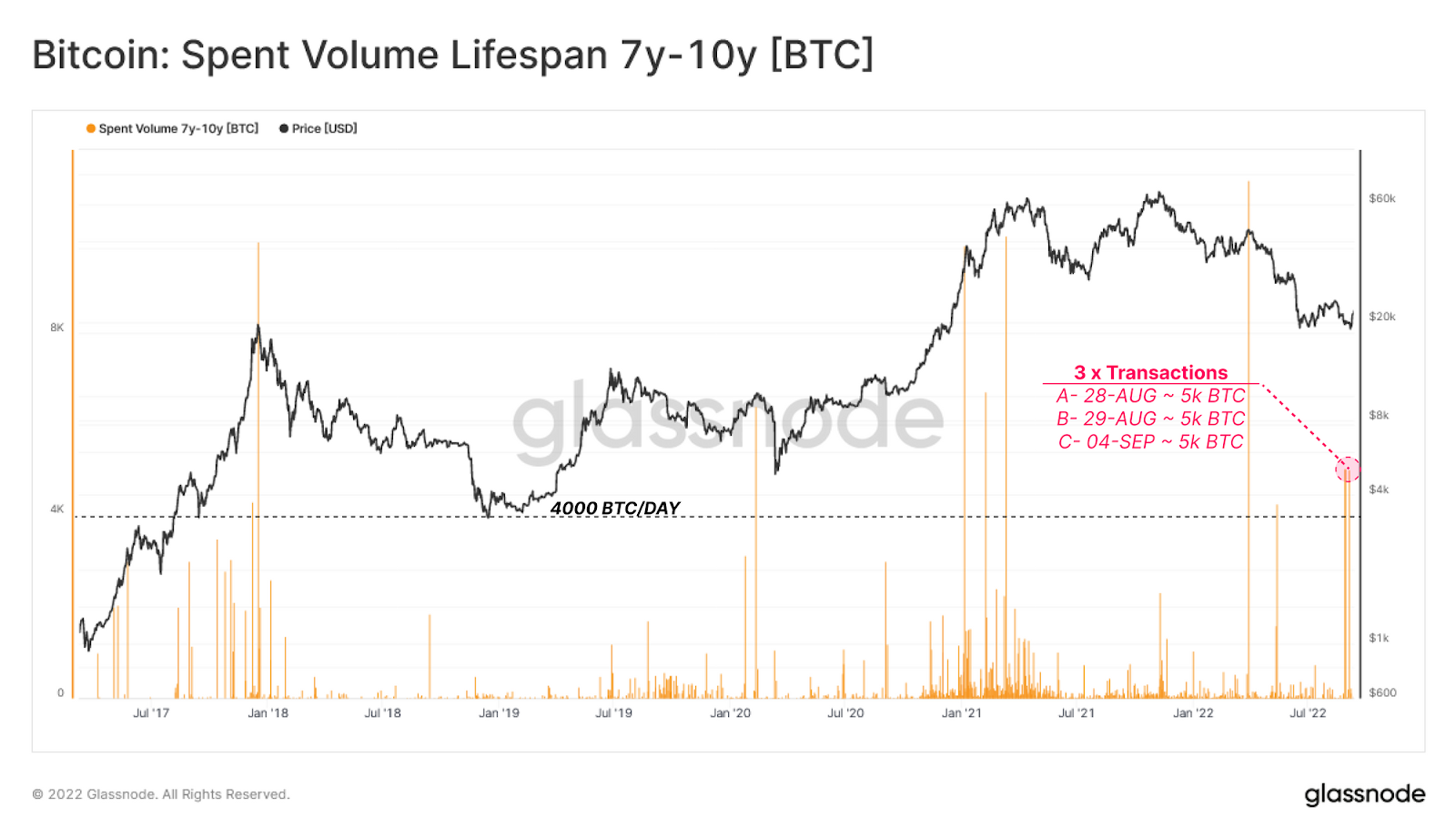

Đầu tiên, để nhấn mạnh tầm quan trọng của sự phục hồi gần đây trong LTH-SOPR, chúng ta có thể tham khảo biểu đồ sau đây trình bày khối lượng chi tiêu hàng ngày của các đồng tiền 7-10 năm tuổi. Đáng chú ý, chỉ có 11 trường hợp trong lịch sử mà khối lượng hàng ngày của 7y-10y đồng tiền cũ vượt qua 4,000 BTC / ngày, với ba trong số đó trong hai tuần qua.

Các giao dịch được đánh dấu có thể được mô tả như sau:

- A- Khối # 751518, 28-Aug-2022 ($ 19,600), Chi 5,000 BTC (1,500 BTC cho một người nhận không xác định và 3,500 BTC cho Kraken), Ngày mua ban đầu: 19-Dec-2013 ($ 543.14)

- B- Khối # 751723, 29-Aug-2022 ($ 20.2k), Chi tiêu 5.000 BTC (BTC được chia thành 170 địa chỉ trong một giao dịch), Ngày mua ban đầu: 19-Dec-2013 ($ 543.14)

- C- Khối # 752637, 04-Sep-2022 ($ 19.9k), Chi tiêu 5,000 BTC (người nhận ngay lập tức của giao dịch là Kraken), Ngày mua ban đầu: 19-Dec-2013 ($ 543.14)

Do đó, mức đỉnh của LTH-SOPR ở trên rất có thể là do ba chiếc ví lớn cũ này đã nhận ra một khối lượng lợi nhuận khổng lồ bằng cách chuyển tiền của họ mua lại vào cuối năm 2013. Biểu đồ sau đây cho thấy hai trong số các giao dịch này đã gửi tiền vào Kraken, nhận ra tổng cộng 163,48 triệu USD lợi nhuận trên 8,5 nghìn BTC được gửi trực tiếp đến Kraken.

5. Kết luận

Với việc Bitcoin giao dịch thấp hơn 72,5% so với ATH tháng 11/2021 trong tuần này, thị trường có nhiều điểm tương đồng với giai đoạn mới nhất của thị trường giảm năm 2018-2019. Đợt tăng giá gần đây của thị trường giá giảm đã bị bán tháo từ 24,500 USD xuống dưới 18,500 USD, khiến một khối lượng đáng kể nguồn cung của chủ sở hữu ngắn hạn trở lại mức lỗ chưa thực hiện.

Nhìn chung, các yếu tố chính ảnh hưởng đến cấu trúc thị trường hiện tại dường như là những người nắm giữ ngắn hạn này, những người đang chen lấn để có được giá vào lệnh tốt nhất và lợi nhuận ít ỏi có sẵn để lấy. Sự nhạy cảm và niềm tin của các nhà đầu tư này trong môi trường kinh tế vĩ mô đầy biến động là một yếu tố quan trọng trong định hướng thị trường ngắn hạn. Những người nắm giữ dài hạn đã trải qua một đợt thanh lọc đáng kể và thường chuyển sang giữ cho tiền xu không hoạt động trong các giai đoạn này.

Đà tăng của thị trường bán tháo gần đây đã không đạt được tốc độ thoát, thể hiện qua sự từ chối trên nhiều SOPR và tỷ lệ lợi nhuận của nhà đầu tư. Dòng vốn nhu cầu đã được chứng minh là không đủ cho đến nay để hấp thụ áp lực bên bán này. Cuộc chiến hiện đang bảo vệ khu vực 20,000 USD, lưu ý rằng lịch sử thị trường giá giảm thường mất vài tháng trước khi những chạm cuối cùng trên sàn thị trường giá giảm được thiết lập.