Trạng thái cân bằng mong manh

Thị trường Bitcoin đang ở trạng khá mong manh, với nhu cầu đến hạn chế, cùng với phía bán đang chậm lại. Trong báo cáo tuần này, chúng ta sẽ phân tích các dòng tiền cụ thể để đánh giá các đặc điểm của hoạt động bán Bitcoin.

Giá Bitcoin đã giao dịch trong một phạm vi đầy biến động trong tuần này, mở cửa ở mức thấp hàng tuần là 37,333 USD, tăng lên mức cao 45,039 USD, và sau đó trả lại phần lớn lợi nhuận, đóng cửa ở mức 39,220 USD. Khi khủng hoảng địa chính trị toàn cầu tiếp tục tạo ra những bất ổn trên thị trường, Bitcoin Bulls đã cố gắng thiết lập một mức giá sàn. Phe Bulls đã hấp thụ một phần áp lực từ bên bán nhưng nó đã dai dẳng trong hơn hai tháng nay, phần lớn có nguồn gốc từ việc thoái vốn nắm giữ ngắn hạn.

Với giá giao dịch đi ngang trong những tuần gần đây, một trạng thái cân bằng tương đối đã được thiết lập. Tuy nhiên, với nhu cầu mới hạn chế, sự cân bằng mong manh này có thể bị gián đoạn bởi bất kỳ tác động đáng kể nào của người bán.

Do đó, câu hỏi đặt ra là liệu sự hỗ trợ vốn được cung cấp bởi phe Bulls có đủ để giữ chân phe Bears hoạt động hay không. Như vậy, trong phiên bản này, chúng ta sẽ đánh giá khối lượng trên chuỗi hiện tại, với trọng tâm cụ thể là dòng chảy vào các sàn giao dịch. Điều này nhằm mục đích phản ánh tốt nhất mức độ áp lực bên bán và sự thoái vốn của nhà đầu tư.

Cuộc chơi trên các sàn giao dịch

Giám sát hoạt động trao đổi là một chiến lược mạnh mẽ trong phân tích chuỗi, mặc dù nó đòi hỏi đánh giá cao về khả năng thay đổi dữ liệu . Việc theo dõi các dòng tiền tổng hợp, đặc biệt là trong khoảng thời gian dài hơn (tháng), cung cấp cái nhìn sâu rộng hữu ích về sự cân bằng cung và cầu.

Để bắt đầu, chúng tôi sẽ lưu ý các sắc thái cấp cao sau đây để giải thích các số liệu về cán cân hối đoái:

- Bitcoin HODLers (của tất cả các kích cỡ ví) có xu hướng tự quản lý, và do đó là nhóm có khả năng để rút tiền của họ nhất.

- Những người tham gia thị trường cấp bán lẻ mới hơn ít có khả năng rút tiền hơn, thích sự đơn giản của các giải pháp lưu ký (custody) và các tùy chọn giao dịch được cung cấp bởi các sàn giao dịch.

- Kho bạc thể chế có khả năng tương tự để tận dụng các giải pháp lưu ký trao đổi hoặc tương tự, thích chuyên môn và quản lý rủi ro được cung cấp bởi các công ty đó. Những đồng tiền này cũng có nhiều khả năng được giao dịch thông qua các thị trường OTC và được tổ chức trong các thỏa thuận đa chữ ký chuyên biệt.

- Với sự gia tăng của thị trường phái sinh, các đơn vị Bitcoin cũng có thể được sử dụng làm tài sản thế chấp, và do đó dòng vốn trao đổi cũng có thể là kết quả của việc cung cấp thêm tiền ký quỹ.

Lưu ý rằng 3/4 đặc điểm trên có độ lệch về dòng chảy trên sàn. Đây là một phần làm cho dòng chảy tổng cộng 575,876 BTC từ các sàn giao dịch (3.655% nguồn cung) kể từ đợt bán tháo tháng 3 năm 2020 trở nên ấn tượng. Cũng lưu ý cách cân bằng tương đối đã được thiết lập kể từ tháng 9 năm 2021.

Trong các sự kiện vĩ mô và địa chính trị biến động mạnh trong vài tuần qua, khối lượng dòng tiền ròng (exchange net-flow) khá ổn định, mặc dù có sự thiên lệch nhẹ đối với dòng vốn trong tuần này. Khoảng 1.000 BTC mỗi ngày trong dòng vốn ròng được gửi đến các sàn giao dịch, với Bitfinex và FTX nhận được phần lớn.

Mức độ giả định này của nguồn cung bên bán vẫn còn khá khiêm tốn, đặc biệt là với bối cảnh vĩ mô toàn cầu.

Đặc biệt trong năm qua, các sàn giao dịch đã ít nhiều rơi vào hai phe thống trị dựa trên sự thay đổi số dư của họ: những người có Dòng vào ròng (Net Inflows) và những người có Số dư ổn định với dòng ra ròng (Stable Balances to Net Outflows).

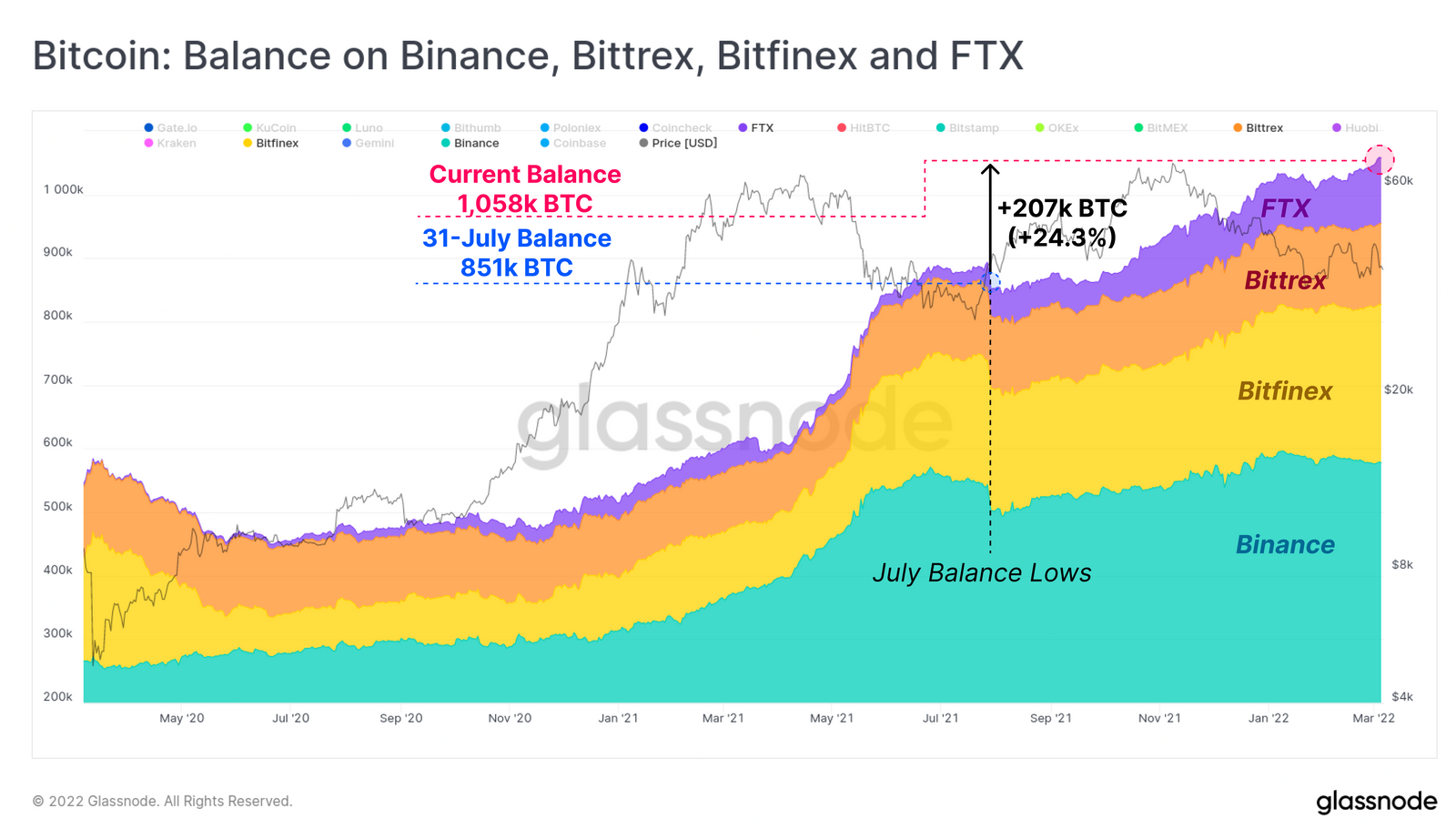

Cụ thể, Binance, Bittrex, Bitfinex và FTX đã chứng kiến sự tăng trưởng không nhỏ trong dự trữ Bitcoin của họ. Kết hợp lại, các sàn giao dịch này đã chứng kiến dòng vốn BTC kết hợp là 207,000 BTC kể từ cuối tháng 7 năm 2021, tăng trưởng 24.3%.

Các sàn giao dịch còn lại mà chúng tôi theo dõi đã chứng kiến dòng chảy 253,000 BTC kể từ cuối tháng 7. Trong số các sàn giao dịch này, Huobi (màu tím)có mức sụt giảm tổng thể lớn nhất, đã giảm từ hơn 400,000 BTC vào tháng 3 năm 2020, xuống chỉ còn 12,300 BTC vào hôm qua . Hơn một nửa sự sụt giảm số dư này đã xảy ra sau lệnh cấm khai thác Bitcoin của chính phủ Trung Quốc và các hạn chế hơn nữa đối với hoạt động của nhà đầu tư vào tháng 5 năm ngoái.

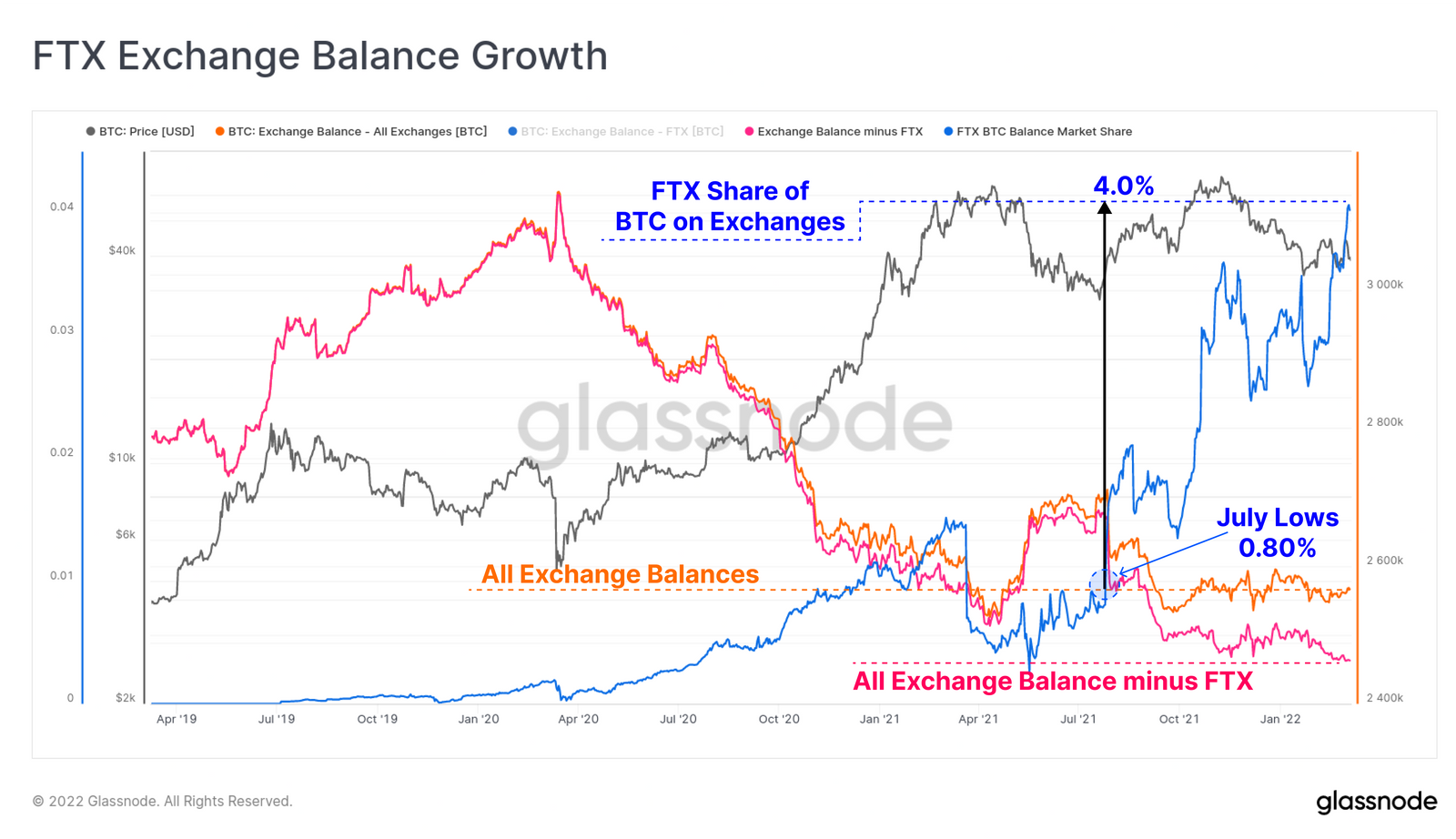

FTX và Binance đặc biệt nổi bật trong nghiên cứu này, đã chứng kiến sự tăng trưởng phi thường về sự thống trị thị phần (được đo bằng số dư BTC tương đối được tổ chức). Lưu ý rằng cả Binance và FTX đều lưu trữ một loạt các sản phẩm giao ngay và phái sinh, và do đó có khả năng một tỷ lệ BTC nắm giữ hợp lý đang được sử dụng làm tài sản thế chấp ký quỹ.

Tổng khối lượng BTC do FTX nắm giữ hiện được ước tính là 103,200 BTC, đây là mức tăng trưởng phi thường so với chỉ 3000 BTC được tổ chức vào tháng 3 năm 2020. Điều này thể hiện sự thống trị cân bằng tăng từ 0.8% vào tháng 7 năm 2021 lên 4.0% hiện nay.

Nếu chúng ta loại bỏ BTC do FTX nắm giữ khỏi tổng số dư trên sàn (kết quả là màu hồng), chúng ta có thể thấy thước đo số dư trao đổi tổng hợp này đang thăm dò mức thấp mới trong nhiều năm, cho thấy dấu ấn đáng kể FTX hiện có.

Tuy nhiên, Binance đã giành ngôi vương về mức tăng trưởng ấn tượng nhất trong việc thống trị thị phần, tăng từ mức thống trị số dư BTC tương đối ổn định 8% trong năm 2018-2020, lên hơn 22.6% hiện nay. Tổng số dư nắm giữ trên Binance đã tăng 315k BTC kể từ tháng 3 năm 2020, tăng 120% chỉ trong hai năm.

Bên cạnh sự tăng trưởng số dư BTC, cả Binance và FTX đã chứng kiến sự thống trị của họ đối với thị trường hợp đồng tương lai. Thị phần của Binance trong Future OI đã tăng từ 15% lên 30%, trong khi FTX đã tăng từ 6.7% lên hơn 14.8% (tăng 2.2 lần) kể từ tháng 12/2020.

Sự gia tăng thống trị khối lượng hợp đồng tương lai thậm chí còn ấn tượng hơn, với Binance hiện chiếm một nửa tổng khối lượng hợp đồng tương lai được giao dịch. FTX đã chứng kiến sự gia tăng ấn tượng tương tự về sự thống trị khối lượng, tăng 2.5 lần kể từ tháng 12 năm 2020 đến nay chiếm 9.2% khối lượng giao dịch tương lai.

Kết luận cấp cao của chúng tôi từ nghiên cứu này về hoạt động trao đổi:

- Dòng vốn ròng vẫn còn tương đối nhỏ do quy mô không chắc chắn của thị trường hiện tại và cán cân hối đoái tổng thể dường như ở trạng thái cân bằng.

- Có hai nhóm trao đổi liên quan đến sự thay đổi số dư BTC trong năm qua.

- Binance và FTX đại diện cho các sàn giao dịch nổi bật trong việc tăng thị phần trong hai năm qua, cả hai đều có sự gia tăng tương ứng về sự thống trị thị trường tương lai.

- Điều này cho thấy sự ưu tiên của các nhà đầu tư sử dụng các công cụ phái sinh để phòng ngừa rủi ro, thay vì bán BTC giao ngay.

Đặc trưng khối lượng dòng chảy trao đổi

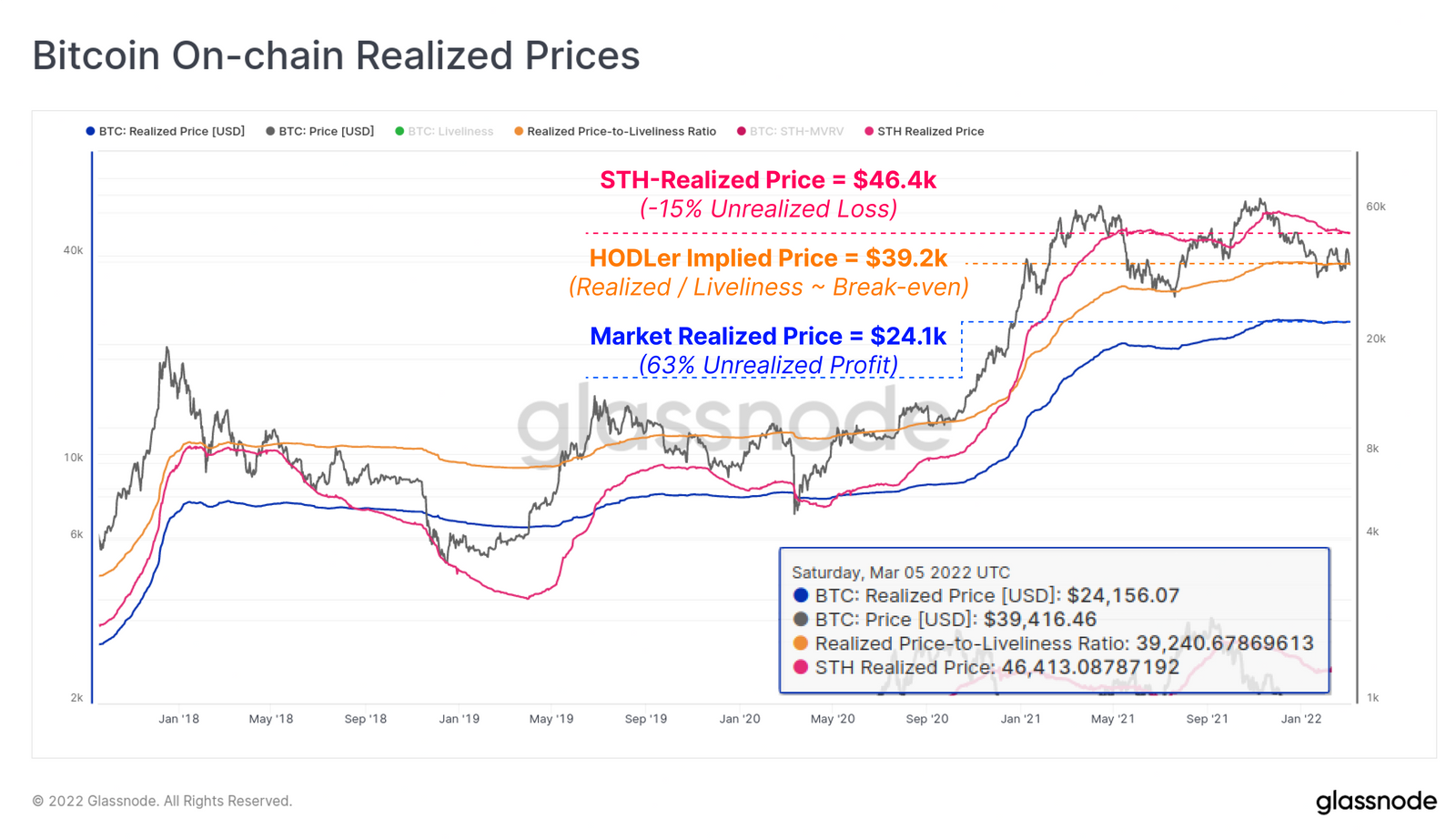

Chúng ta đã khám phá sự cân bằng tương đối của số dư sàn, bây giờ chúng ta có thể xem sát để khám phá hồ sơ nhà đầu tư của các đồng tiền được gửi đến các sàn giao dịch. Để bắt đầu, chúng tôi sẽ phân tích ba ước tính về cơ sở chi phí của nhà đầu tư (giá thực hiện):

- Giá thực tế của người nắm giữ ngắn hạn hiện đang giao dịch ở mức 46,400 USD, và do đó giữ tổng mức lỗ chưa thực hiện là 15%. Số liệu này phản ánh tất cả các đồng tiền đã được di chuyển trong vòng 155 ngày qua.

- Giá ngụ ý (Implies Price) của Hodler hiện đang ở mức hòa vốn (39,200 USD), và phản ánh ước tính về 'giá trị hợp lý'. Nó được tính bằng cách cân nhắc giá thực hiện tiêu chuẩn theo mức độ tích lũy và hành vi HODLing.

- Giá ghi nhận đang ở mức 24,100 USD và là giá trung bình của tất cả các đồng tiền có giá trị khi chúng được di chuyển lần cuối trên chuỗi. Về mặt lịch sử, đây là một mức hỗ trợ chu kỳ rất hợp lý và cho thấy thị trường tổng hợp vẫn đang nắm giữ lợi nhuận chưa thực hiện là 63% (được áp dụng nhiều bởi các nhà đầu tư dài hạn với cơ sở chi phí thấp hơn).

Một luận điểm rõ ràng từ điều này là:

1. Chủ sở hữu ngắn hạn (STHs) có nhiều khả năng bán nhất.

2. Ngược lại, những người nắm giữ dài hạn (LTHs) có nhiều khả năng có lợi nhuận, và do đó ít có khả năng bán.

Biểu đồ tiếp theo cho thấy mức độ lợi nhuận hoặc thua lỗ được thực hiện bởi STH trên các đồng tiền được gửi đến sàn giao dịch. Chúng ta có thể thấy rằng những khoản lỗ hàng ngày không nhỏ đã duy trì trong hơn hai tháng, tương đương với khoảng 0,5% vốn hóa thị trường mỗi ngày. Mặc dù,những khoản lỗ ở mức độ này không ở chạm mức ‘’từ bỏ’’ cực đoan được thấy trong thị trường giá giảm năm 2018, tháng 3 năm 2020 hoặc vào tháng 5 năm 2021.

Điều này phần lớn xác nhận quan sát đầu tiên của chúng tôi rằng STH đang tạo ra áp lực bên bán, mặc dù nó có cường độ thấp hơn nhiều so với các chu kỳ giảm giá trước đó.

Tương tự, biểu đồ dưới đây cho thấy lợi nhuận hoặc thua lỗ do các LTH gửi đến các sàn giao dịch. Chúng ta có thể thấy rằng mức độ chi tiêu đã giảm kể từ tháng 1 năm 2021, điều này khẳng định quan sát thứ hai của chúng tôi rằng LTHs bao gồm một phần nhỏ hoạt động bên bán. Lưu ý rằng chúng ta vẫn chưa thấy một sự kiện LTH ‘’từ bỏ’’ như đã thấy ở đáy chu kỳ trước đó.

Cường độ thấp trong lịch sử của cả tổn thất STH và LTH có thể đang báo hiệu khả năng kiệt sức của người bán ngày càng tăng. Tuy nhiên, nguy cơ đầu hàng cuối cùng và hoàn toàn của cả STH và LTH vẫn còn trong tầm ngắm, và có nhiều tiền lệ lịch sử.

Tỷ trọng khối lượng trên chuỗi có lợi nhuận cũng gần mức thấp trong lịch sử, đạt 47,5% trong tuần này. Quan sát kỹ, chúng ta có thể suy luận rằng hơn một nửa (52,5%) tổng khối lượng giao dịch hiện đang thua lỗ. Đối với bối cảnh, các giai đoạn cuối cùng của các chu kỳ gấu trước đó (được đánh dấu bằng màu đỏ) đã được chấm dứt bởi hơn 55% tổng khối lượng chuyển nhượng lỗ (các sự kiện ‘’từ bỏ’’).

Để kết thúc, chúng ta nhìn xem xét sự thay đổi 30 ngày đối với vốn hoá ghi nhận. Số liệu này cho biết tổng mức độ lợi nhuận / thua lỗ trên toàn mạng, được vạch ra dưới dạng độ lệch thống kê so với mức trung bình dài hạn (Z-Score).

Những gì chúng ta thấy là tổn thất của nhà đầu tư trong thị trường giá xuống này có ý nghĩa thống kê, mở rộng 1 độ lệch chuẩn dưới mức trung bình. Những tổn thất được thực hiện ở mức độ này trùng với tất cả các mức thấp đáng kể của thị trường giảm (địa phương và toàn cầu) trong 5 năm qua.

Tóm tắt và kết luận

Sự sụt giảm hiện tại có ý nghĩa lịch sử đối với một vài chỉ số và thước đo trên chuỗi, mặc dù ‘’nông’’ hơn (-50%) so với các thị trường giá giảm trong quá khứ (-85%). Điều này mô tả các đặc điểm tương tự như xu hướng thị trường giảm giai đoạn cuối trước đó. Tuy nhiên, trong khi mức độ 'bán hoảng loạn' trên chuỗi là khá cao trên cơ sở thống kê,thì nó lại thấp hơn đáng kể so với quy mô thị trường.

Các nhà đầu tư đang thoái vốn đang thích bán các đồng tiền bị thua lỗ, một hoạt động đã bị chi phối bởi những người nắm giữ ngắn hạn. Trong khi đó, phe bán nhà dài hạn đã tiếp tục giảm kể từ tháng 1 năm 2021, một tín hiệu của niềm tin ngày càng tăng khi đối mặt với sự không chắc chắn vĩ mô cao.

Với sự ra đời của thị trường phái sinh, FTX và Binance nói riêng đã chứng kiến sự gia tăng đáng kể về thị phần. Điều này bổ sung thêm một điểm dữ liệu khác cho việc thị trường sử dụng hợp đồng tương lai để phòng ngừa rủi ro, thay vì bán BTC giao ngay để giảm rủi ro.