Biến động lớn trong tương lai

Thị trường quyền chọn và hợp đồng tương lai của Bitcoin đang được xác định có mức độ biến động cao hơn trong tương lai gần. Trong khi đó, các hoạt động trên chuỗi vẫn đang khá vững chắc,dù đang nằm trong lãnh thổ của Bear market nhưng vẫn đang tiếp tục có những phục hồi ý nghĩa.

Tổng quan thị trường tuần qua

Thị trường Bitcoin chứng kiến một tuần có biến động thấp và đường giá được củng cố khá tốt, mức giá giao dịch từ 37,680 USD và tăng tới mức cao nhất là 42,312 USD vào cuối tuần. Khi giá được giao dịch trong biên độ hẹp này thì sự biến động giá bị loại khỏi thị trường, tỷ lệ biến động cao hơn thì nằm trong các đợt giao dịch ngắn hạn.

Trong ấn báo cáo này, chúng ta sẽ tập trung vào ba lĩnh vực cốt lõi của thị trường, nhằm mô tả lại các cơ chế có khả năng thúc đẩy thị trường nhất, tạo nên một bước chuyển lớn tiếp theo trên thị trường:

- Sự thống trị của áp lực hai bên mua và bên bán bằng cách sử dụng một bộ các chỉ số mới được phát hành.

- Các chỉ số hoạt động trên chuỗi và sự trưởng thành của nguồn cung ứng mô tả sự phục hồi của mạng lưới các nhà đầu tư trong Bear market.

- Thị trường phái sinh tác động đến sự biến động giá cả thị trường ở hiện tại và trong tương lai, cũng như cung cấp thêm cái nhìn sâu sắc về các hành vi của các nhà đầu tư liên quan đến sự trung lập với các rủi ro về tiền mặt.

Tiêu điểm chính

- Nhu cầu bên mua hiện tại dường như đang bị chi phối bởi thị trường Hoa Kỳ và EU, với phần lớn nguồn bán đều nằm trong giờ giao dịch phiên Á.

- Mạng lưới bitcoin và các hoạt động trên chuỗi vẫn ổn định trong lãnh địa của Bear market, mặc dù đang có sự phục hồi nhẹ. Một xung lực đi lên liên tục trong các hoạt động được ghi lại trên mạng lưới có thể sẽ đóng góp xây dựng cho thị trường ở một mức độ nào đó, trong khi nếu xảy ra sự suy yếu trên đường giá thì sẽ là điều có lợi cho phe gấu.

- Tổng số nguồn cung BTC được hấp thụ trong đợt giảm giá hiện tại có mức độ tương tự như giai đoạn sau đợt bán tháo vào tháng 3 năm 2020. Tuy nhiên, giữ ở mức khiêm tốn này vẫn là tốt nhất, cũng là số liệu quan trọng cần theo dõi trong những tuần tới.

- Thị trường phái sinh hiện đang được xác định ở mức độ biến động thấp trong lịch sử. Cấu trúc thị trường như vậy trong lịch sử được ghi lại thường nằm trước những giai đoạn có biến động rất cao cùng xu hướng đi lên.

Thị trường châu Âu mua vào trong khi châu Á chiếm lĩnh phe bán ra

Chúng ta đã có một bộ ba chỉ số mới vào tuần trước, các chỉ số này theo dõi sự thay đổi giá tích lũy trong vòng 30 ngày theo giờ giao dịch của Hoa Kỳ, Liên minh Châu Âu và Châu Á. Những chỉ số này cung cấp thông tin chi tiết về khu vực châu lục nào của thị trường đang dẫn đầu hoặc tụt hậu, cả về áp lực phe mua và phe bán, đặc biệt là sự phản ứng của các thị trường này đối với những thay đổi cơ bản trong cấu trúc thị trường.

Trong giai đoạn từ năm 2020 đến năm 2022, thị trường Hoa Kỳ và EU đã hoạt động một cách tương tự nhau với cấu trúc chung như sau:

- Nhu cầu chung về tích lũy và hỗ trợ mua vào kể từ đợt bán tháo tháng 3 năm 2020 . Điều này có khả năng do sự phản ứng lại với các chính sách mở rộng về tiền tệ và việc cắt giảm tiền tệ Fiat do các ngân hàng trung ương phương Tây ban hành vào thời điểm này.

- Sức mua cực mạnh trong thời gian từ cuối năm 2020 đến đầu năm 2021 khiến thị trường tăng giá . Thị trường Hoa Kỳ dẫn đầu khoảng thời gian này tới tháng Giêng, với nhu cầu từ thị trường châu Âu hỗ trợ mua vào đạt mức cao nhất từ tháng 3 - tháng 5 năm 2021.

- Cả hai khu vực trên đều có sự đầu tư tích lũy trong suốt từ tháng 5 đến tháng 7, mặc dù Mỹ đã được ghi nhận dẫn đầu sự phục hồi với lực mua vào tháng 9. Đáng chú ý hơn là có ít bên mua từ Hoa Kỳ và EU ở mức cao nhất trong tháng 11 so với tháng 8 cùng năm.

- Châu Âu đang cung cấp mức hỗ trợ giá mua lớn nhất hiện tại , mặc dù những thay đổi về đường giá tổng thể trên thị trường chỉ là tích cực vừa phải, chưa báo hiệu sự trở lại của nhu cầu thị trường theo kiểu tăng bền vững.

Thị trường châu Á thì lại kể một câu chuyện khác đáng chú ý. Trong biểu đồ trên đây hiển thị chỉ số mờ của Hoa Kỳ (xanh lam) và EU (tím) để dễ so sánh.

Đối với thị trường Châu Á:

- Áp lực chủ yếu từ phe bán sau tháng 3 năm 2020 báo hiệu một kỳ vọng về thị trường rất khác do tác động của COVID đối với nền kinh tế toàn cầu.

- Đáng chú ý hơn là sự tham gia với nhu cầu bên mua thấp trong suốt Q1-Q3 năm 2021, tuy nhiên nhu cầu mua vào ở châu Á lại đạt đỉnh ở xung quanh mức thấp của các đợt điều chỉnh trong thị trường tăng giá.

- Phe bán mở rộng quy mô ở mức giá thấp vào tháng 7 năm 2021, với nhu cầu mua vào đạt đỉnh ở mức giá cao nhất mọi thời đại trong tháng 10 đến tháng 11 . Tuy vậy, cả ba khu vực đều 'đu đỉnh' vào thời điểm này, nhưng nhu cầu mua vào của châu Á đã làm lu mờ cả Mỹ và EU.

- Sự thống trị của phe bán mạnh nhất trong đợt giảm giá hiện tại, đã được duy trì kể từ tháng 12 năm 2021 và có khả năng là do phản ứng của phe mua “đu đỉnh” lớn ở phía trên.

Thị trường ở trên chuỗi tiếp tục phục hồi

Một bộ công cụ hữu ích để theo dõi nhu cầu Bitcoin là phân tích hoạt động trên chuỗi, từ các địa chỉ đang hoạt động, các thực thể mới trên chuỗi, bộ đếm các giao dịch và khối lượng giao dịch di chuyển. Thông thường, chúng ta thấy các chỉ số hoạt động theo phong cách này sụp đổ trong thời gian đầu của Bear market và bắt đầu báo hiệu sự phục hồi khi nhu cầu tăng lên ở mức giá giảm.

Chúng ta có thể thấy rõ ràng tốc độ tăng trưởng nhanh chóng trong các thực thể mới ở trên chuỗi là The Bull (màu xanh), theo sau là một sự sụp đổ nặng nề các thực thể khi The Bears chiếm ưu thế (màu hồng). Bear market có đặc trưng được thể hiện bởi sự gia tăng khá dai dẳng của các thực thể mới tham gia vào mạng lưới Bitcoin.

Tốc độ hiện tại đang là 110,000 thực thể mới xuất hiện trên chuỗi mỗi ngày, tương tự như mức đỉnh của đợt tăng giá nhỏ năm 2019 và đang trong một quỹ đạo đi lên khiêm tốn.

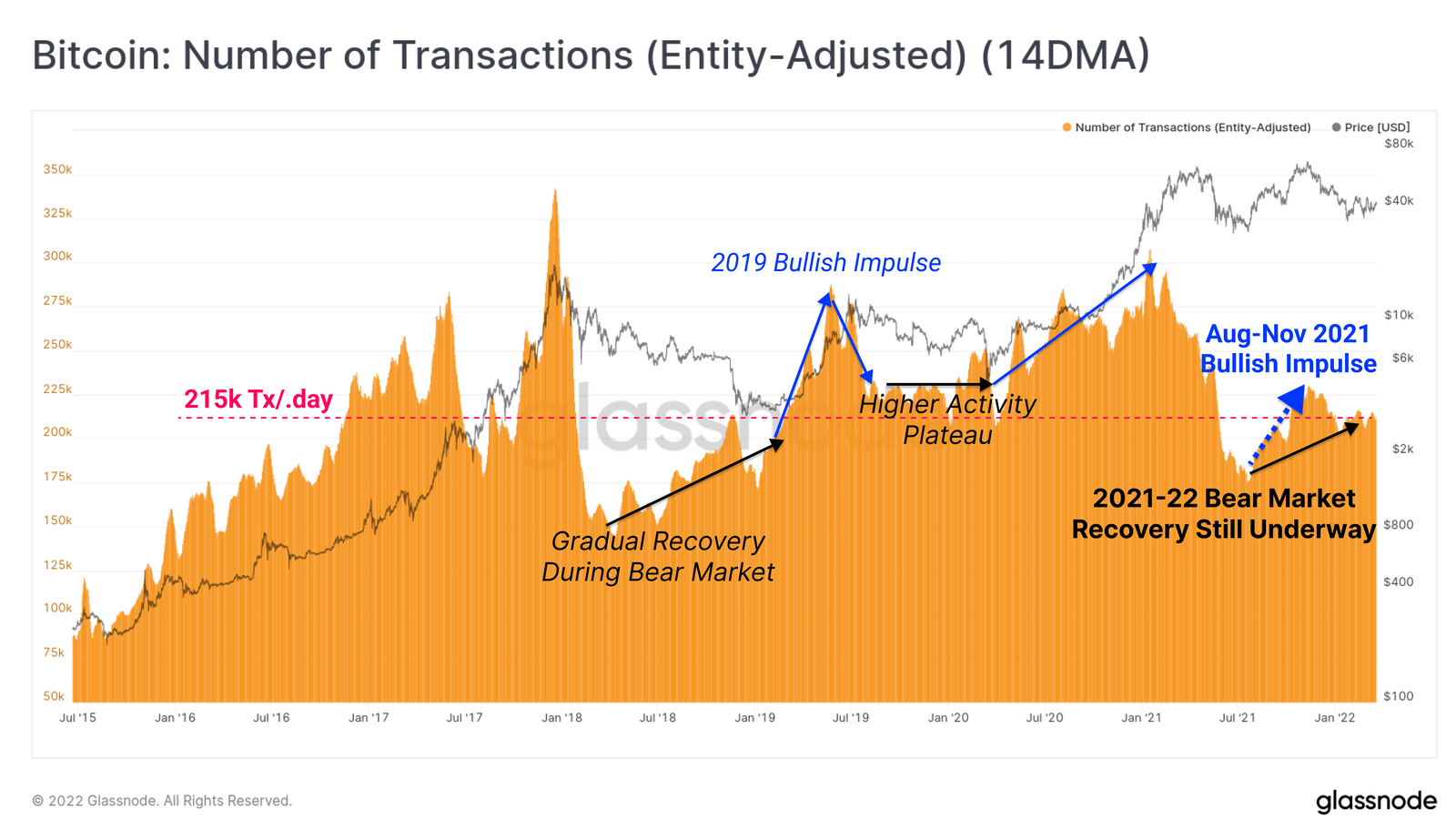

Một xu hướng tương tự có thể quan sát được trong bộ đếm giao dịch, mặc dù tỷ lệ hiện tại đang là 215,000 Tx / ngày, thấp hơn so với những gì đã quan sát được trong suốt năm 2019.

Đối với các chỉ số như các địa chỉ ví đang hoạt động, các thực thể (Entity) mới trong chuỗi và bộ đếm số lượng giao dịch, tốc độ tăng trưởng cao hơn sẽ là một tín hiệu mang tính xây dựng cho thị trường, có khả năng hỗ trợ lành mạnh về sự phục hồi đối với đường giá. Ngược lại, sự suy giảm trong việc sử dụng mạng lưới sẽ là một tín hiệu thiên về xu hướng giảm giá hơn và là một điều cần chú ý, đó sẽ là dấu hiệu của sự cạn kiệt nhu cầu.

Một phần dữ liệu không được thu thập từ chính các dữ liệu trên chuỗi chính là trọng lượng kinh tế của những người sử dụng mạng lưới. Trong trường hợp đặc điểm chung của các chỉ số trên tương tự và khớp với sự phục hồi của thị trường giảm giá năm 2019-2020, khối lượng giao dịch sẽ có sự khác biệt đáng kể.

Đỉnh cao của thị trường tăng giá năm 2017 là kết quả bởi sự 'phá hủy' gần như hoàn toàn của các khối lượng giao dịch mới, đã khiến giá đẩy lên mức cao nhất mọi thời đại của chu kỳ là $ 20,000. Trong suốt năm 2018 và 2019, khối lượng quyết toán hàng ngày giảm ở mức khoảng 1,5 tỷ USD / ngày, mức chỉ số này được thiết lập lần đầu tiên vào tháng 7 năm 2017. Các giao dịch có quy mô lớn hơn (giá trị> 1 triệu USD) chiếm từ 10% đến 30% tổng khối lượng tại thời điểm này.

Tuy nhiên, trong thị trường giảm giá năm 2021-22, tổng giá trị quyết toán hàng ngày tiếp tục có xu hướng cao hơn, đo được ở mức thấp. Các giao dịch quy mô lớn hiện cũng chiếm ưu thế, duy trì từ 65% đến 70%.

Lưu ý rằng khối lượng giao dịch hiện đang ở mức thấp nhất ở phạm vi này với sự sụt giảm nghiêm trọng có thể báo hiệu việc giảm hiệu suất sử dụng mạng, điều này có thể sẽ ủng hộ cho sự giảm giá hơn.

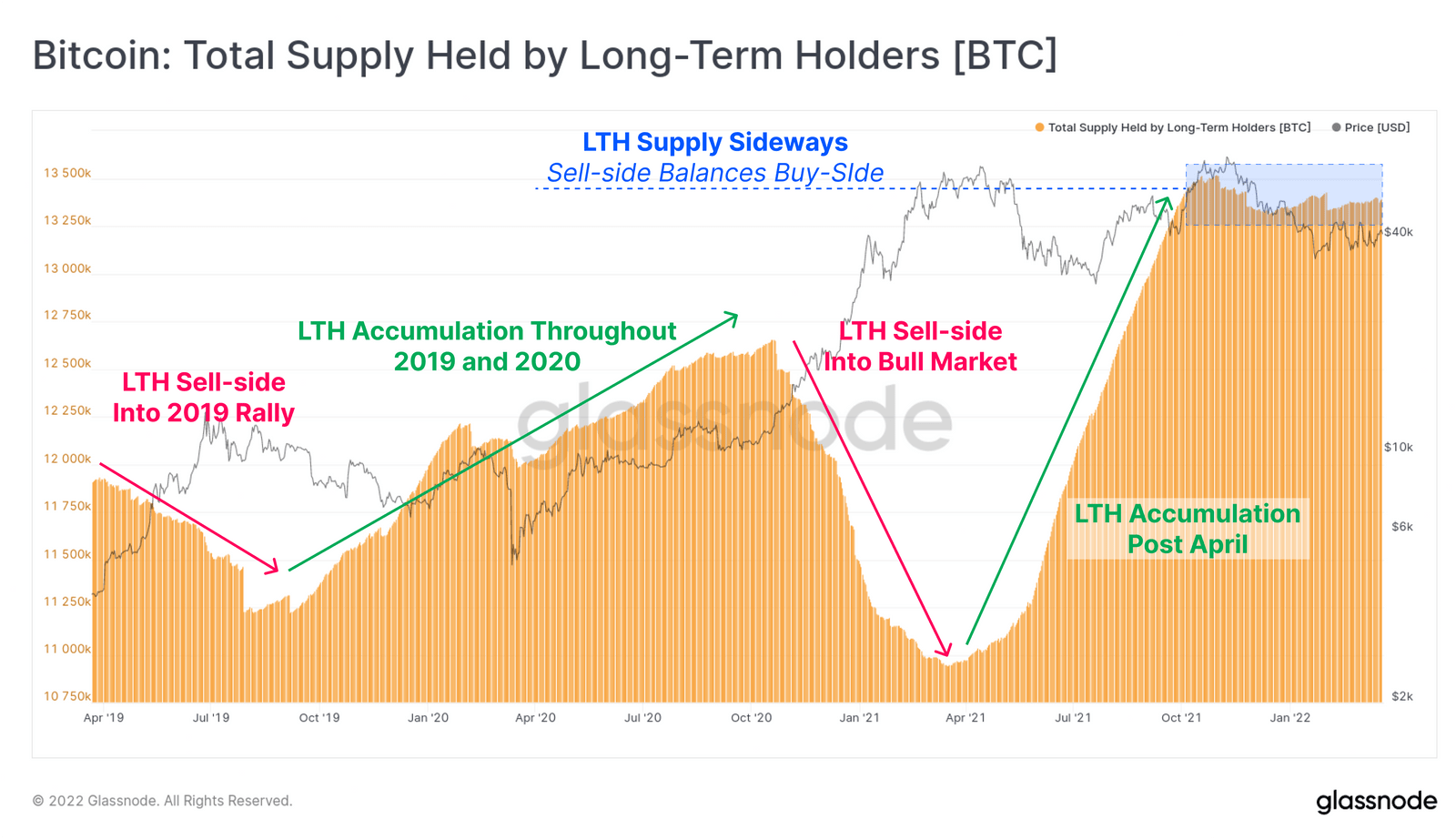

Mức giảm hiện tại đã diễn ra trong 132 ngày kể từ ATH tháng 11 và phần đuôi còn lại của ngưỡng 155 ngày được sử dụng để xác định tình trạng của những nhà đầu tư dài hạn. Với thông tin này, chúng ta có thể khẳng định rằng người nắm giữ dài hạn đã sở hữu các đồng coin trước khi thị trường lên cao và những người nắm giữ ngắn hạn thì mua trong hoặc sau khi thị trường đạt đỉnh .

Với điều này, chúng ta có thể thấy rằng nhu cầu của Người nắm giữ dài hạn (LTH) đã đình trệ kể từ mức đỉnh của tháng 10. Điều này cho thấy rằng khối lượng các đồng coin trưởng thành đang chuyển sang trạng thái LTH, được thấy bằng sự cân bằng giữa hai phe mua và bán.

Để đánh giá xem liệu những người nắm giữ Ngắn hạn có khả năng trở thành LTH hay không, chúng ta có thể xem xét dải sóng HODL 3m-6m. Nhóm tuổi này được chọn do những đồng Coin này được tích lũy và HODL thông suốt qua giai đoạn tồi tệ nhất của đợt giảm giá này. Điều này làm tăng khả năng tỷ lệ cược về việc các chủ sở hữu không có sự nhạy cảm với đường giá (nếu không họ sẽ bán ra thị trường và phân phối lại).

Khối lượng các đồng coin đã bước vào độ tuổi này hiện đang ở mức 480,000 BTC, đang là khá lớn, nhưng vẫn duy trì ở mức thấp hơn nhiều so với những gì chúng ta đã được thấy trước những xung động tăng giá đáng kể vào năm 2019 và 2021. Tuy nhiên, nó tương tự như mức tích lũy vào tháng 3 năm 2020 với 510,000 BTC , điều này cũng đáng chú ý tới vì quy mô của cú sốc kinh tế lúc đó có thể so sánh với xung đột hiện tại với vấn đề lạm phát hàng hóa và gián đoạn chuỗi cung ứng.

Việc tiếp tục xu hướng tăng ở cả hai chỉ số mang tính xây dựng cho thị trường, tuy nhiên sự sụt giảm ở cả hai sẽ cho thấy sự thiếu tích lũy sắp tới cùng với việc bán ra tăng lên của LTH.

Biến động giá của thị trường phái sinh trong tương lai

Với việc Fed đã công bố mức tăng lãi suất dự kiến từ 0.25% đến 0.5% trong tuần này, cả thị trường kỳ hạn và quyền chọn đang bắt đầu cho thấy sự biến động cao hơn trong ngắn hạn.

Cấu trúc kỳ hạn của thị trường kỳ hạn tương lai vẫn giữ nguyên hoặc không đổi cho tất cả các sàn giao dịch cho đến tháng 4, với chỉ 4.46% phí bảo hiểm hàng năm cho đến cuối năm.

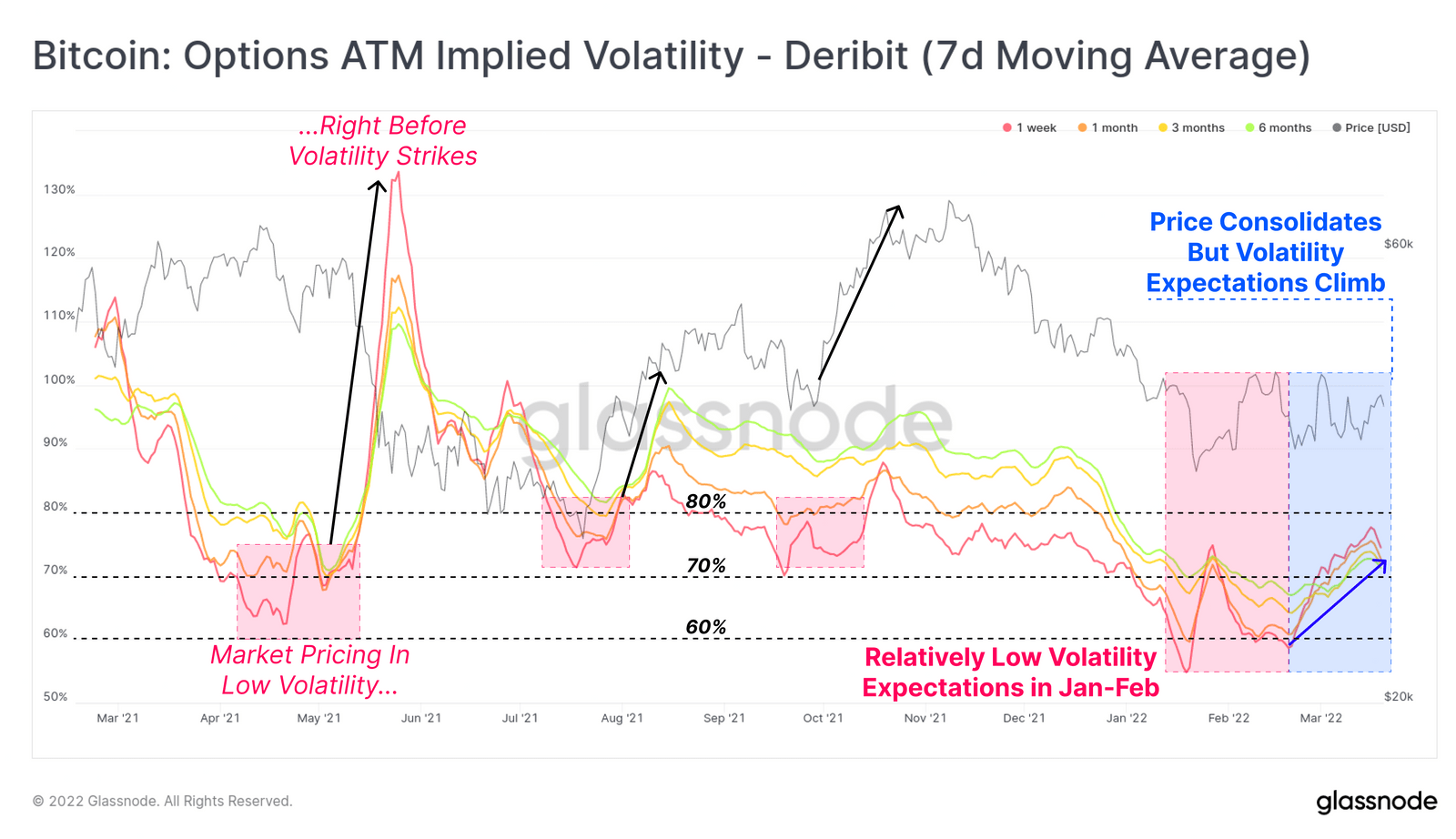

Độ biến động ngụ ý trong các thị trường quyền chọn cũng đang tăng lên trong những tuần gần đây. Điều này thể hiện mặc dù giá giao dịch đang trong một phạm vi đi ngang nhưng lại dẫn đến độ biến động ngụ ý bị nén lại.

Độ biến động ngụ ý của hợp đồng quyền chọn đang giảm xuống mức tương đối thấp trong khoảng từ 60% đến 80%, trước đây trong lịch sử đã ghi lại sau đó là các giai đoạn biến động cực kỳ cao. Các sự kiện biến động mạnh như vậy trong năm 2021 bao gồm bán tháo vào tháng 5, thanh lý các vị thế short vào tháng 7 và sự tăng giá mạnh vào tháng 10 tới ATHs.

Nếu chúng ta nhìn vào mức độ đòn bẩy trong thị trường hợp đồng tương lai (Future Market), chúng ta có thể thấy rằng khối lượng hợp đồng tương lai được mở đang tăng ổn định, đạt 1.94% vốn hóa thị trường Bitcoin. Cho đến năm 2021, tỷ lệ đòn bẩy trên 2.0% vốn hóa thị trường đã từng là giai đoạn rủi ro cao, thường xảy ra sau khi xảy ra sự kiện thanh lý đòn bẩy cực mạnh ( một đợt thanh lý dài hạn hoặc ngắn hạn trên thị trường).

Do nhu cầu gia tăng để nắm bắt phí bảo hiểm tương lai trong đợt giảm giá này, chúng ta có thể thấy rằng cơ sở luân phiên 3 tháng đã được nén lại thành lợi nhuận hàng năm chỉ 3.5%. Mức nén cơ sở này mới chỉ được nhìn thấy vào tháng 9 năm 2020 và ở mức thấp nhất trên thị trường vào tháng 6 đến tháng 7 năm 2021, cả hai đều diễn ra trước các đợt tăng giá rất mạnh từ thị trường.

Đặc biệt lưu ý đòn bẩy trong thị trường hợp đồng kỳ hạn vĩnh viễn. Ở đây chúng ta có thể thấy rằng tổng giá trị của hợp đồng tương lai được mở trong các giao dịch hiện bằng 1.28% vốn hóa thị trường Bitcoin, đây là một vùng có rủi ro cao trong lịch sử. Nó cũng chứng tỏ rằng thị trường hiện đang ưu tiên triển khai vốn vào các giao dịch kỳ hạn vĩnh viễn, thay vì các hợp đồng tương lai có kỳ hạn.

Nếu chúng ta tính toán lượng tiền luân phiên chủ yếu hàng năm từ tỉ lệ tài trợ vĩnh viễn (màu hồng), chúng ta có thể so sánh với tỷ suất lợi nhuận có sẵn từ phí bảo hiểm luân chuyển được định giá thành hợp đồng tương lai hết hạn 3 tháng (màu xanh lam). Từ nghiên cứu này, chúng tôi có thể rút ra các kết luận sau:

- Cơ sở hợp đồng tương lai vĩnh viễn dễ biến động hơn đáng kể so với cơ sở hợp đồng tương lai hết hạn. Điều này có thể là kết quả của nhu cầu về đòn bẩy cần có trong một công cụ theo dõi thị trường tức thì thông qua các chỉ số về giá và động lực tiếp theo mà tỷ lệ tài trợ tạo ra cho các nhà giao dịch để thực hiện phía bên kia của giao dịch.

- Các giai đoạn mà giao dịch cơ sở vĩnh viễn thấp hơn cơ sở 3M đã phản ánh các giai đoạn định giá thấp trong thời gian gần (được đánh dấu bằng màu xanh lá cây), ở mức thấp của các đợt điều chỉnh thị trường tăng giá hoặc trong các xu hướng giảm giá kéo dài hơn.

- Ngược lại, các giai đoạn mà cơ sở vĩnh viễn cao hơn đáng kể so với cơ sở 3M đã báo hiệu thị trường ngắn hạn đứng đầu khi nhu cầu về đòn bẩy trên thị trường vĩnh viễn tạo ra nguồn cung quá mức do các nhà giao dịch chênh lệch tỷ lệ tài trợ xuống cao.

Cơ sở hợp đồng tương lai vĩnh viễn hiện đã giao dịch dưới mức cơ bản 3M kể từ giữa tháng 11 và đang trong quá trình phá vỡ trên mức đó. Kết hợp với quan sát ở trên rằng cơ sở trao đổi 3M là thấp trong lịch sử, điều này cho thấy rằng một sự thay đổi chế độ trong cấu trúc thị trường và sự biến động cao hơn có khả năng xảy ra trong tương lai.

Nó cũng cho thấy một số lượng tối đa các nhà giao dịch đang ở các vị trí trung lập với rủi ro (tiền mặt và mang theo) và có lẽ đang chờ xác nhận để triển khai vốn thành một xu hướng.

Tổng kết

Thị trường Bitcoin hiện đã giảm từ mức ATH vào tháng 11 trong 132 ngày và giá hiện đã củng cố trong phạm vi giao dịch hiện tại trong hơn 2 tháng. Điều này dẫn đến việc lợi tức bị nén lại từ các giao dịch trong thị trường hợp đồng tương lai, và giảm độ biến động ngụ ý trong thị trường hợp đồng quyền chọn.

Hiện tại, chúng ta đã có biến động ngụ ý về sự tăng giá và tỷ lệ đòn bẩy trên thị trường kỳ hạn đang đạt đến mức quá nóng, đặc biệt là trên các hợp đồng tương lai vĩnh viễn. Cấu trúc thị trường như thế này đều đứng trước các giai đoạn biến động rất cao, như đã thấy vào tháng 5 năm 2021 và tháng 8 năm 2021, cho thấy một mức độ biến động cao hơn có thể sắp xuất hiện.

Các hoạt động trên chuỗi và động lực cung ứng vẫn đang được duy trì khá vững chắc trong vùng lãnh thổ thị trường phe gấu cả về mức độ và xu hướng, nhưng hơi vô hướng về xu hướng trong tương lai. Nếu bằng chứng về sức mạnh xuất hiện dưới hình thức tăng tốc hoạt động trên chuỗi và tăng nguồn cung di chuyển vào tay người nắm giữ lâu dài, thì điều đó sẽ có lợi cho The Bulls , đặc biệt là với kỳ vọng về sự biến động. Tương tự, nếu là sự suy giảm thì sẽ có lợi cho The Bears.

Thị trường 3 tháng đầu năm dương như đang bị cuốn vào một giai đoạn biến động lớn hơn sắp tới và có khả năng cao sẽ xảy ra.