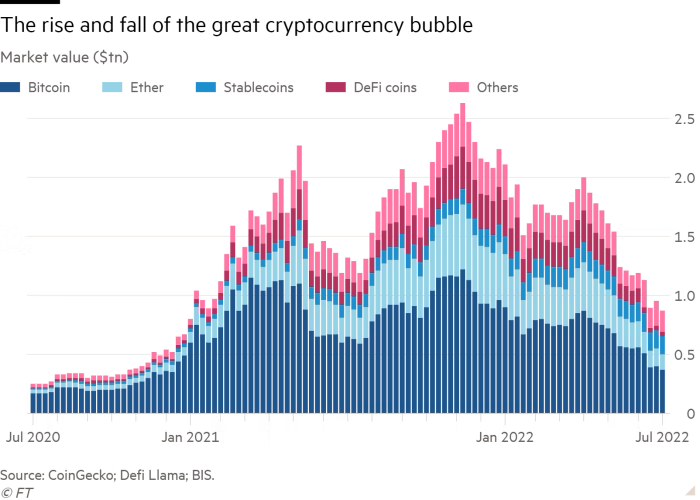

Crypto sinh sôi nảy nở không kiểm soát và là đối tượng đầu cơ hơn là kho chứa giá trị.

Nếu tìm hiểu về lịch sử của tiền, bạn có thể thấy nó đã qua một quá trình dài phát triển từ tiền xu, đến ghi chú, mục nhập trong bảng cân đối kế toán rồi đến các bit trên máy tính. Song song đó, các thể chế cung cấp, vận hành, đảm bảo và điều tiết tiền đã phát triển cùng với nó.

Vậy tiền nên phát triển như thế nào trong kỷ nguyên kỹ thuật số? Việc phát minh ra crypto đã buộc tất cả mọi người tham gia và trên hết là các ngân hàng trung ương – cơ quan nhà nước vốn độc quyền trong việc quản lý tiền tệ – phải chú ý nhiều hơn với câu hỏi này. Nếu crypto không phải là sự lựa chọ đúng đắn, thì đáp án là gì?

Ngân hàng Thanh toán Quốc tế (BIS) – câu lạc bộ các ngân hàng trung ương – là một trong những cơ quan nổi bật luôn không ngừng tìm kiếm câu trả lời cho câu hỏi này. Trong bản Báo cáo thường niên mới nhất, ngân hàng Thanh toán Quốc tế đã đưa ra những phân tích, đánh giá hệ sinh thái mới nổi của crypto, stablecoin và sàn giao dịch, …

“Hệ thống non trẻ này vốn đã đầy thiếu sót. Những sự cố tiền điện tử (và bong bóng trước đó) cho thấy rằng crypto chỉ là đối tượng đầu cơ thay vì lưu trữ giá trị. Điều đó cũng làm cho chúng không thể sử dụng được như đơn vị tài khoản”, BIS lưu ý.

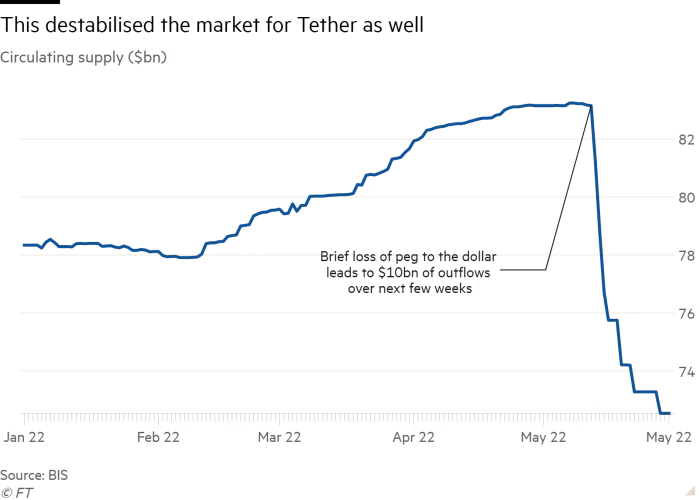

“Sự phổ biến của stablecoin, những đồng tiền cố gắng neo giá trị với USD Mỹ hoặc các loại tiền tệ thông thường khác, cho thấy sự dựa dẫm vào uy tín của đơn vị tài khoản truyền thống do các ngân hàng trung ương phát hành . Như vậy, stablecoin là chỉ là một biểu hiện của việc tìm kiếm mỏ neo tương đối an toàn nhưng mang danh nghĩa của crypto”, BIS nói thêm.

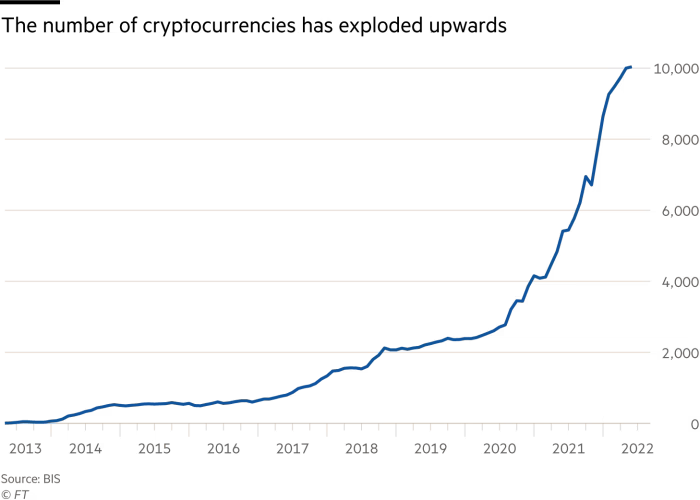

“Tuy nhiên, những thất bại của crypto còn sâu sắc hơn thế. Hiện có khoảng 10.000 loại tiền điện tử. Cũng có thể là 1 tỷ. Nhưng chúng tồn tại trong một xu hướng phi tập trung, với nhiều layer không tương thích đang cố chen lấn nhau để giành một vị trí được chú ý”, BIS lập luận.

Trong một hệ thống tiền tệ tốt, số lượng người dùng càng lớn thì chi phí giao dịch càng thấp và kéo theo đó, tiện ích của nó càng lớn. Tuy nhiên, khi càng nhiều người sử dụng crypto, sự tắc nghẽn càng dễ xảy ra và giao dịch càng tốn kém. Điều này là do các trình xác thực có trách nhiệm phải ghi lại các giao dịch trên blockchain, và phải được thúc đẩy bởi phần thưởng tiền tệ đủ cao để duy trì hệ thống đồng thuận phi tập trung. Cách để thưởng cho những người xác thực là hạn chế dung lượng của blockchain và giữ phí cao, cứ như vậy, vấn đề này trở thành một vòng lẩn quẩn.

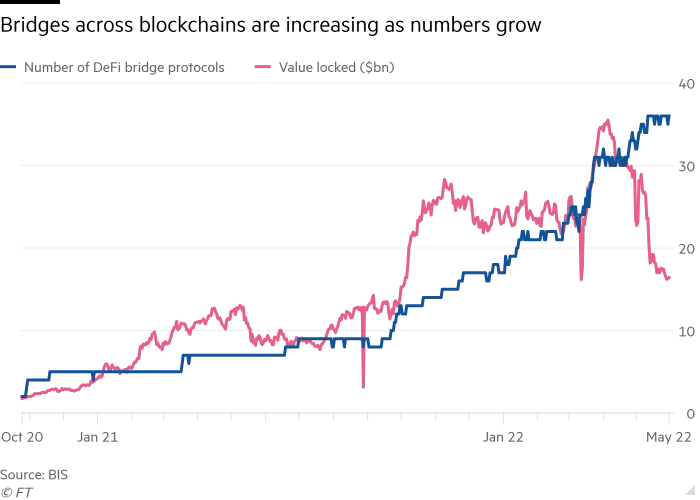

Thật khó để một hệ thống đảm bảo cả ba yếu tố: bảo mật, phi tập trung và mở rộng. Trong thực tế, crypto đã hy sinh yếu tố cuối cùng để đổi lấy tính bảo mật và phi tập trung. Hệ thống tự bào chữa rằng có thể giải quyết vấn đề này bằng các cầu nối qua các chuỗi khối, nhưng những cầu nối này lại trở thành điểm yếu chết người khi chúng rất dễ bị tấn công.

“Về cơ bản, crypto nói chung và stablecoin nói riêng đều dẫn đến một hệ thống tiền tệ phân mảnh và dễ tổn thương. Những sai sót này xuất phát từ tính kinh tế cơ bản chứ không phải từ các hạn chế về công nghệ. Và, những sai sót này vẫn sẽ vẫn tồn tại ngay cả khi có những quy định và giám sát để giải quyết các vấn đề bất ổn tài chính tạm thời và nguy cơ thua lỗ tiềm ẩn”, BIS giải thích.

“Một hệ thống tiền tệ phân mảnh không phải là thứ chúng ta cần”, BIS kết luận.

Ở phần sau của bài báo cáo, BIS nhấn mạnh rằng crypto đáp ứng các tiêu chuẩn được mong đợi của bất kỳ bộ phận quan trọng nào của hệ thống tài chính. Để phát huy được điều đó, các sàn giao dịch phải thực hiện KYC đối với khách hàng của họ, tài sản và nợ phải trả của cái gọi là “stablecoin” cần phải minh bạch, liên kết giữa các ngân hàng và người chơi crypto phải đặc biệt minh bạch.

Tuy nhiên, BIS lập luận rằng chúng ta có thể làm tốt hơn thế. Những gì chúng ta cần từ một hệ thống tiền tệ tốt là an toàn, ổn định, trách nhiệm giải trình, hiệu quả, hòa nhập, quyền riêng tư, tính toàn vẹn, khả năng thích ứng và cởi mở. Hệ thống ngày nay bị thiếu hụt, đặc biệt là đối với các khoản thanh toán xuyên biên giới.

Các ngân hàng trung ương sẽ tiếp tục cung cấp “tính quyết toán” thanh toán trên bảng cân đối kế toán của họ, các chi nhánh mới có thể phát triển trên thân của ngân hàng trung ương. Lúc này, tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC) có thể cho phép tái cơ cấu hệ thống tiền tệ mang tính cách mạng.

Các CBDC bán buôn có thể cung cấp các chức năng mới để thanh toán và quyết toán cho nhiều loại trung gian hơn nhiều so với các ngân hàng thương mại trong nước. Hợp đồng thông minh sẽ là điểm mấu chốt để tạo ra các hệ thống thanh toán mới, phi tập trung về cơ bản. Trong khi đó, các CBDC bán lẻ có thể bổ sung cho sự phát triển của hệ thống thanh toán nhanh mới, vốn đang thách thức các công ty đương nhiệm.